Sự tan băng tại Fed là cần thiết để đảm bảo tỷ giá hối đoái USD trở lại lâu dài

Trừ khi có sự nối lại đột ngột dòng khí đốt tự nhiên của Nga sang châu Âu trong quý tới, mùa đông kinh tế đang đến với châu Âu và đồng euro, cũng như các đồng tiền vệ tinh của nó, đồng bảng Anh và đồng krona của Thụy Điển. Mặc dù ECB và các ngân hàng trung ương khác - với một ngoại lệ rất quan trọng ngân hàng nhật bản – đuổi kịp Fed về thắt chặt chính sách trong quý XNUMX, Dự trữ Liên bang nó vẫn là ngân hàng trung ương "chi phối tất cả". Fed sẽ phải nới lỏng chính sách một lần nữa trước khi chúng ta có thể chắc chắn rằng đồng đô la Mỹ cuối cùng đã sẵn sàng đảo chiều.

USD: Fed trở lại hùng biện cũ sau khi cố gắng làm chậm chính sách

Đồng đô la Mỹ đạt mức cao tạm thời sau cuộc họp báo FOMC vào ngày 16 tháng 1994, khi thị trường quyết định rằng đợt tăng lãi suất 0,75% đầu tiên kể từ năm 2022 hóa ra lại là đỉnh điểm của chính sách diều hâu của Fed trong chu kỳ hiện tại. Vào ngày sau cuộc họp FOMC, thị trường giá xuống trên thị trường chứng khoán đã đạt đến mức tối thiểu của chu kỳ, không vượt quá kể từ ngày viết văn bản này. Tâm lý rủi ro tiếp tục được thúc đẩy và trước cuộc họp của FOMC vào cuối tháng 2023, đồng đô la giảm nhẹ do Powell không cung cấp đủ khả năng phục hồi cho thị trường, điều này bắt đầu là yếu tố khiến lãi suất của Fed đạt đỉnh vào đầu tháng 100 năm 8 và bắt đầu giảm trong trong nửa đầu năm XNUMX. Tuy nhiên, từ đầu tháng XNUMX, các thành viên của Fed đã nhanh chóng bắt đầu bác bỏ rõ ràng các cáo buộc về việc dự báo bất kỳ chính sách nới lỏng nào của Fed, đưa ra những luận điệu hung hăng gần như XNUMX%. Đồng đô la đã tăng giá trị trở lại, ngay cả khi nhiều ngân hàng trung ương khác thậm chí còn tích cực hơn trong việc tăng lãi suất và hướng dẫn. Tại cuộc họp ngày XNUMX tháng XNUMX ECB nó thậm chí còn tăng lãi suất thêm 75 điểm cơ bản, đây là mức tăng lớn nhất trong lịch sử của ngân hàng trung ương này.

Thông tin về các Tác giả

John Hardy, giám đốc chiến lược thị trường tiền tệ, Ngân hàng Saxo. Đã tham gia nhóm Ngân hàng Saxo trong năm 2002. Nó tập trung vào việc cung cấp các chiến lược và phân tích trên thị trường ngoại hối phù hợp với các nguyên tắc cơ bản của chủ đề kinh tế vĩ mô và những thay đổi kỹ thuật. Hardy đã giành được một số giải thưởng cho công việc của mình và được mệnh danh là người dự báo 12 tháng thành công nhất vào năm 2015 trong số hơn 30 cộng tác viên thường xuyên của Tuần lễ FX. Chuyên mục ngoại hối của anh ấy thường xuyên được trích dẫn, và anh ấy là khách mời và bình luận viên thường xuyên trên truyền hình, bao gồm cả CNBC và Bloomberg.

Sau khi các điều kiện tài chính tan băng đáng chú ý kể từ cuộc họp FOMC tháng 75, và mặc dù cuộc họp đó đánh dấu lần "siêu tăng" lãi suất XNUMX điểm cơ bản đầu tiên, Cục Dự trữ Liên bang rõ ràng cảm thấy họ có nhiều lợi ích hơn từ việc duy trì những lời hùng biện tích cực hơn là cố gắng chuẩn bị cho cuộc thị trường cho khả năng sắp xảy ra một sự thay đổi trong chính sách tiền tệ. liên quan đến một số khái niệm trừu tượng, chẳng hạn như tỷ lệ trung lập. Hiện tại, Fed có thể thấy rằng việc quay lại sau một tai nạn do thắt chặt quá mức gây ra sẽ dễ dàng hơn là mạo hiểm làm tăng rủi ro lạm phát bằng cách nới lỏng các điều kiện tài chính giữa chu kỳ thắt chặt, cố gắng thu hút thị trường bằng hướng dẫn.

Một trong những yếu tố làm tăng tiềm năng phục hồi của nền kinh tế Mỹ trong Q5 là giá xăng giảm mạnh sau khi chạm mức cao kỷ lục 4,00 USD/gallon vào đầu tháng Sáu. Việc giảm xuống dưới 95 đô la vào đầu tháng XNUMX có thể có tác động tâm lý và thực tế đáng kể đối với người tiêu dùng huyền thoại của Hoa Kỳ, đồng thời giữ cho nền kinh tế và áp lực tiền lương duy trì lâu hơn một chút so với dự đoán trong chu kỳ này, đòi hỏi Fed phải đi đúng hướng và tiếp tục nỗ lực để đạt được toàn bộ tốc độ thắt chặt định lượng – như đã công bố vào tháng XNUMX, tốc độ giảm bảng cân đối kế toán sẽ lên tới XNUMX tỷ USD mỗi tháng. Do đó, nhà kinh tế Steen Jakobsen của chúng tôi dự đoán "mức thắt chặt cao nhất" trong quý tới.

Cảnh báo rủi ro đuôi cho USD trong QXNUMX: Bầu cử giữa nhiệm kỳ

Các cuộc bầu cử giữa kỳ là một sự kiện rủi ro quan trọng trong phần cuối của lịch trình Q70 đối với dự báo dài hạn về các phản ứng chính sách có thể xảy ra của Hoa Kỳ trong trường hợp xảy ra suy thoái hoặc suy thoái tiếp theo. Các nhà phân tích và nhà cái đảm bảo rằng mặc dù Đảng Dân chủ rất có thể sẽ củng cố thế đa số của họ tại Thượng viện, nhưng họ gần như chắc chắn sẽ mất quyền kiểm soát Hạ viện. Đó có thể là trường hợp, nhưng hai chu kỳ bầu cử vừa qua đã dạy chúng ta phải thận trọng hơn về các cuộc thăm dò và khả năng gây bất ngờ, theo quan điểm của chúng tôi, đã tăng lên đáng kể bởi hai sự kiện: Tòa án Tối cao Hoa Kỳ do Trump đứng đầu- các thẩm phán được bổ nhiệm, lật ngược Roe v. Wade từ những năm 2020, đảm bảo quyền tiếp cận phá thai ở cấp liên bang, cũng như các chiến thắng của đảng Dân chủ trong một số cuộc bầu cử đặc biệt tại các khu vực bầu cử của Trump trong những tháng gần đây - đáng chú ý nhất là trong cuộc bầu cử Hạ viện Alaska nơi người ủng hộ Trump Sarah Palin thua ứng cử viên Đảng Dân chủ . Alaska là bang vào năm 10 đã bỏ phiếu cho Trump với 9 điểm và cho ứng cử viên Đảng Cộng hòa vào Hạ viện - với cách biệt 2024 điểm so với một ứng cử viên độc lập trong cùng một cuộc bầu cử. Với môi trường chính trị bị chia rẽ sâu sắc, Hoa Kỳ chỉ có thể thực hiện chính sách tài khóa nếu một đảng không kiểm soát cả hai viện của Quốc hội và không có tổng thống riêng. Có những trường hợp ngoại lệ đáng chú ý, bao gồm các vấn đề mà cả hai bên đều có chung tiếng nói, chẳng hạn như giải quyết các lỗ hổng trong chuỗi cung ứng với Trung Quốc và hạn chế quyền tiếp cận của Trung Quốc đối với quân sự và công nghệ tiên tiến. Trong mọi trường hợp, nếu đảng Dân chủ làm mọi người ngạc nhiên và giữ quyền kiểm soát Hạ viện, cùng với sự giám sát chặt chẽ hơn của Thượng viện, điều này có thể đảo ngược hoàn toàn kịch bản đối với tiềm năng chính sách tài khóa trước cuộc bầu cử tổng thống Mỹ năm 2, làm tăng nguy cơ lạm phát cao hơn nhiều kết quả . Nếu Biden chỉ giành được thêm một hoặc hai ghế Thượng viện trong hai năm qua, thì đảng của ông có thể đã thông qua một gói nhiều hơn khoảng XNUMX nghìn tỷ đô la so với những gì thực sự được thông qua trong cái gọi là hành vi lạm phát

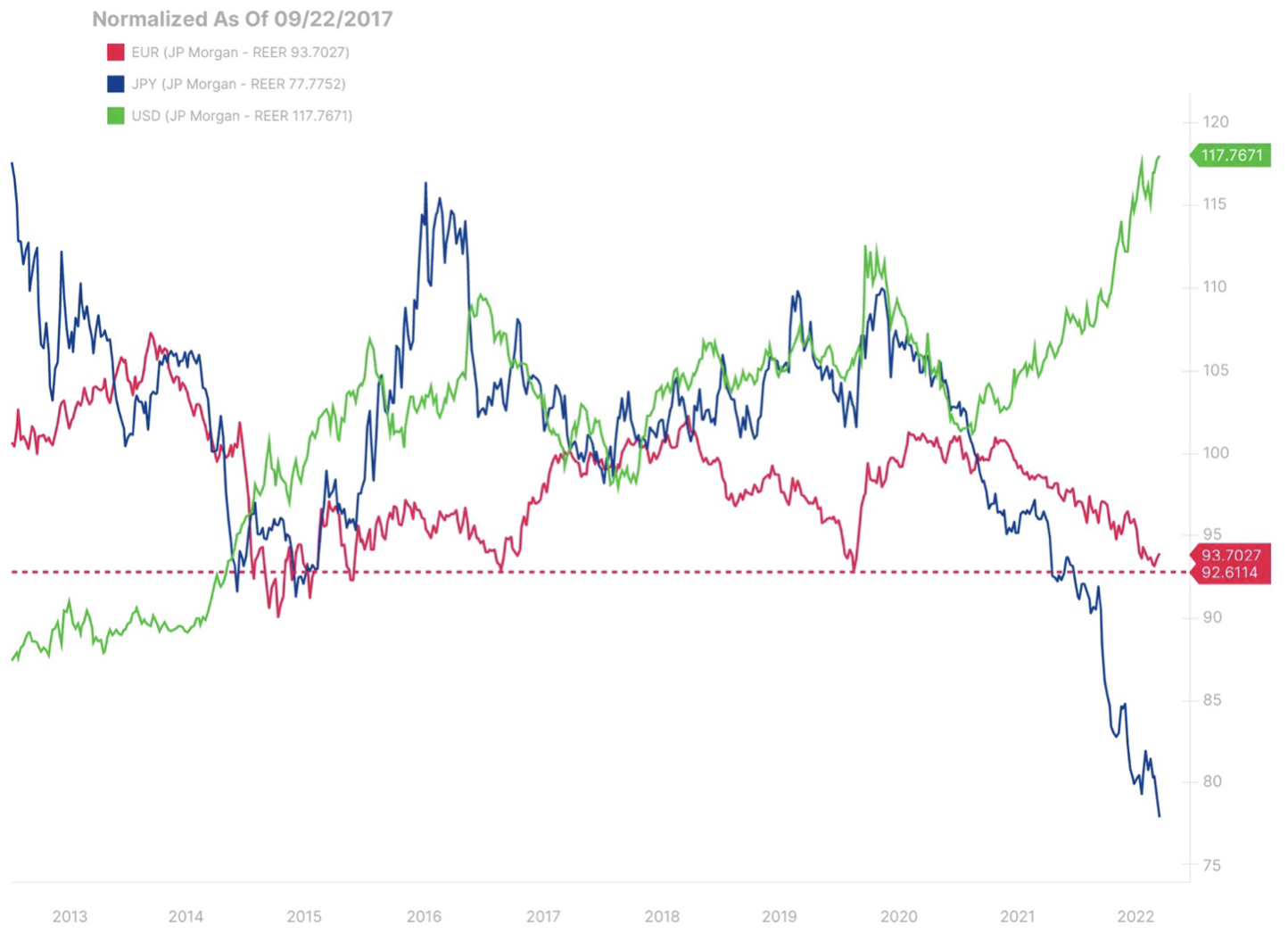

Hàm mở rộng một cách nguy hiểm! Kể từ giữa năm 2021, chúng ta đã phải đối phó với sự khác biệt ngày càng lớn về kết quả giữa đồng đô la Mỹ tăng mạnh với đồng euro suy yếu và thậm chí đồng yên yếu hơn. Cần lưu ý rằng các chỉ số được điều chỉnh theo CPI và các biện pháp đo lường CPI bán lẻ của Nhật Bản có thể đã được nới lỏng, điều đó có nghĩa là mọi thứ có thể còn tồi tệ hơn. Trong quý IV, có thể có một bước đột phá trong nỗ lực giảm lợi nhuận của Ngân hàng Trung ương Nhật Bản. Lưu ý rằng sự suy yếu của đồng euro dường như là nhỏ khi so sánh, ngay cả sau khi tạm thời giảm xuống dưới mức ngang giá nhiều lần trong quý XNUMX.

EUR, GBP và mùa đông bất mãn

Đồng euro giảm xuống dưới mức ngang giá với đồng đô la Mỹ do áp lực lạm phát mạnh và quá mức ở EU do giá điện và năng lượng tăng vọt, điều này cũng gây ra rủi ro đối với khối lượng sản xuất và tác động mạnh đến cán cân đối ngoại. Từ một khối kinh tế có thặng dư thương mại lớn nhất thế giới, châu Âu trở thành khu vực thâm hụt trong một thế giới đang đứng trước nguy cơ suy thoái kinh tế và có khả năng xảy ra suy thoái trong Quý XNUMX và đầu năm sau.

Người ta đã nói nhiều về những nỗ lực anh hùng của EU trong việc xây dựng nhà kho khí tự nhiên trước khi mùa sưởi ấm bắt đầu vào mùa thu, họ sẽ không cung cấp thêm nguồn cung cần thiết trừ khi dòng khí đốt của Nga tiếp tục hoạt động trong mùa đông – trừ khi nhu cầu ở EU giảm hơn nữa. Nếu Tổng thống Putin, hoặc bất kỳ ai cùng phe với ông, vẫn nắm quyền ở Nga, thì bức tranh dài hạn về nguồn cung năng lượng của châu Âu sẽ vẫn còn nhiều vấn đề vì EU sẽ phải tiếp tục tìm kiếm nguồn cung LNG trên một thị trường toàn cầu hạn chế. Các nguồn khí đốt mới có thể xuất hiện - có thể là trong dài hạn từ Algeria, và trong những tháng tới - từ một đối thủ mới trên thị trường LNG, Mozambique. Tuy nhiên, triển vọng năng lượng của EU có lẽ sẽ không bao giờ trở nên tồi tệ như đã xảy ra với mùa đông bất mãn sắp tới; trong quý tới hoặc đầu năm tới, do đó, đồng euro có thể chạm mức thấp đáng kể. Các kế hoạch hạn chế giá của EU có thể giúp giảm lạm phát danh nghĩa ở EU trong những tháng tới, nhưng nó sẽ không kìm hãm nhu cầu. Những hạn chế vật chất đối với nguồn cung cấp khí đốt tự nhiên, có lẽ cộng thêm với nguy cơ các nhà máy điện hạt nhân của Pháp sẽ không hoạt động hết công suất cho đến cuối mùa đông, có thể buộc phân phối năng lượng và GDP thực tế giảm xuống. Châu Âu sẽ có một mùa đông ôn hòa, với dự báo thời tiết hàng ngày và hàng tuần nhận được nhiều sự quan tâm hơn bao giờ hết trong lịch sử của lục địa này. Điều này cũng đúng đối với Vương quốc Anh, và điều quan trọng là Vương quốc Anh không có các cơ sở lưu trữ khí đốt chiến lược, bất chấp những nỗ lực để làm như vậy. Hãy nhắc lại: mùa đông đang đến và nó sẽ đến hàng năm, nhưng EU, trước làn sóng lo ngại về sự tồn tại, sẽ nhanh chóng giải quyết các vấn đề của mình.

Vương quốc Anh nên được theo dõi đặc biệt chặt chẽ với tư cách là một quốc gia có khả năng phản ứng chính trị linh hoạt và quyết đoán hơn bất kỳ quốc gia lớn nào khác, do sự kết hợp của áp lực to lớn đối với nền kinh tế Vương quốc Anh từ thâm hụt bên ngoài và khủng hoảng chi phí sinh hoạt, và Thủ tướng mới Liz Truss và mặt khác là tâm lý “Tôi không có gì để mất”. Bản năng của cô ấy sẽ thúc đẩy cô ấy hành động nhanh chóng và dứt khoát để giữ cho đất nước luôn ấm áp và nhẹ nhàng khi đối mặt với mùa đông sắp tới, nhưng cũng để đảm bảo rằng thông qua hành động chính trị, nước Anh sẽ thoát khỏi tình trạng khó khăn và yếu kém hiện tại. Nếu Liz Truss muốn giữ chức thủ tướng lâu hơn, Vương quốc Anh phải tìm ra một con đường mới để bù đắp thâm hụt bên ngoài và giảm thiểu tổn thương về năng lượng. Cách tiếp cận của bà về một mặt kiểm soát giá theo chủ nghĩa dân túy và mặt khác cắt giảm thuế là rủi ro đối với đồng bảng Anh vì những tác động đối với thâm hụt quốc gia. Đồng bảng Anh có thể tiếp tục giảm trong mùa đông này miễn là giá năng lượng ở châu Âu vẫn ở mức cao đáng kể (đặc biệt là khí đốt tự nhiên là một yếu tố quan trọng). Về lâu dài, để đồng bảng Anh trỗi dậy từ đống tro tàn, các chính sách sẽ cần phải có hiệu quả trong việc thu hút đầu tư, tăng sản lượng năng lượng trong nước của Vương quốc Anh (giải phóng tiềm năng khí đá phiến của Vương quốc Anh?) và cải thiện năng suất. Đặt điều này vào viễn cảnh, đồng bảng Anh thậm chí còn chưa bị đốt cháy hoàn toàn, vì lưu ý rằng xét về CPI được điều chỉnh theo lạm phát, tỷ giá hối đoái hiệu quả thực sự chỉ nằm ở giữa phạm vi kể từ sự sụp đổ của cuộc trưng cầu dân ý bắt đầu vào ngày Brexit năm 2016

Căng thẳng tiếp tục giữa hai gã khổng lồ châu Á CNH và JPY

Trong cả hai dự báo gần đây, chúng tôi đã chỉ ra tỷ giá CNY/JPY vẫn còn rất căng. CNH theo sau đồng đô la Mỹ một cách lỏng lẻo trong khi JPY vẫn yếu nhất trong số các loại tiền tệ G10 do Ngân hàng Trung ương Nhật Bản từ chối thắt chặt chính sách và rời bỏ chính sách kiểm soát đường cong lợi suất. Trong quý thứ ba, tỷ giá hối đoái CNY/JPY đã đạt mức cao mới trong nhiều năm trên 20,00. Về phía CNY (và đồng tiền giao dịch có liên quan chặt chẽ với nó, CNH), Trung Quốc có thể quyết định rằng họ không còn quan tâm đến việc duy trì một đồng tiền mạnh, đặc biệt nếu giá hàng hóa bắt đầu dao động do triển vọng kinh tế xấu đi. Tuy nhiên, nhiều khả năng Ngân hàng Trung ương Nhật Bản sẽ đầu hàng bằng cách củng cố đồng JPY, như đã thảo luận trong dự báo quý XNUMX của chúng tôi.

Áp lực giảm giá đáng kể hơn nữa đối với đồng yên có thể đơn giản buộc Ngân hàng Trung ương Nhật Bản phải từ bỏ sau khi giữ tỷ giá hối đoái quá lâu với hy vọng rằng tăng trưởng tiền lương sẽ đủ để gợi ý một triển vọng lạm phát tích cực lâu dài. Tuy nhiên, cũng có thể có vấn đề về con gà và quả trứng trong các thước đo lạm phát và rủi ro lạm phát của Ngân hàng Nhật Bản: nó liên quan đến chính sách của các chuỗi siêu thị Nhật Bản nhằm giữ giá thực phẩm ở mức thấp ngay cả khi giá bán buôn và giá nhập khẩu tăng vọt, thậm chí còn hơn thế nữa. tăng cường bởi đồng JPY rẻ hơn. Vào ngày 1 tháng XNUMX, giá bán lẻ cho người tiêu dùng sẽ được thiết lập lại qua đêm, điều này có thể dẫn đến việc chỉ số lạm phát chính thức tăng mạnh và cảm giác tức giận của công chúng ngày càng tăng đối với chi phí sinh hoạt tăng cao. Những nỗ lực tài chính để bảo vệ các hộ gia đình có thu nhập thấp hơn sẽ không giúp ích cho đồng JPY hoặc giảm bớt những lo lắng của những người có thu nhập trung bình và cao. Liệu quý XNUMX có chứng tỏ là quý mà ngân hàng trung ương của Kuroda nhượng bộ và thay đổi hướng dẫn của mình, hoặc ít nhất là thay đổi các mục tiêu kiểm soát đường cong lợi suất? Có khả năng biến động rất lớn theo cả hai hướng đối với các cặp JPY, đặc biệt nếu USD/JPY đạt mức cao mới trong nhiều thập kỷ trước khi Ngân hàng Trung ương Nhật Bản cuối cùng phải đầu hàng.

Các loại tiền tệ G-10 khác

Trong trường hợp này, "các loại tiền tệ G-10 khác" là Franc Thụy Sĩ (CHF) và "loại G-10 nhỏ" bao gồm AUD, CAD, NZD, SEK và NOK. Về CHF, với áp lực về chi phí sinh hoạt ở mức tối đa trong mùa đông tới, Ngân hàng Quốc gia Thụy Sĩ sẽ vui vẻ tiếp tục chính sách thắt chặt và hỗ trợ đồng franc mạnh hơn, vốn đã giúp giảm đáng kể áp lực lạm phát ở Thụy Sĩ. Đối với các loại tiền tệ G-10 nhỏ hơn, “đỉnh thắt chặt” mà chúng tôi dự đoán trong Q1,1300 dường như không tốt đối với các loại tiền tệ kém thanh khoản hơn. Trên Antipodes AUD và NZD, chúng tôi tò mò muốn xem liệu cặp AUD/NZD có thể vượt qua phạm vi nhiều năm được giới hạn ở mức XNUMX mà nó đã được giữ trong hơn bảy năm hay không, với danh mục hàng hóa khổng lồ của Úc và trạng thái mới là quốc gia có thặng dư tài khoản vãng lai, trong khi New Zealand phụ thuộc vào nhập khẩu năng lượng. New Zealand cũng nhanh chóng tăng lãi suất và do đó có khả năng nằm trong số các quốc gia sẽ có sự chậm lại và có thể tạm dừng tăng lãi suất.

Ở châu Âu, Na Uy sẽ phải chơi trò chơi với phong trào giảm giá năng lượng của châu Âu ở một mức độ nào đó sau khi nước này đã thu được lợi nhuận đáng kể từ giá tăng vọt, chủ yếu là khí đốt tự nhiên. Đồng krona của Thụy Điển có vẻ rẻ, nhưng nó có thể cần chạm đáy để có triển vọng cải thiện bền vững, do lịch sử của nó là một trong những loại tiền tệ nhạy cảm hơn với triển vọng kinh tế và khẩu vị rủi ro.