– một loại tiền điện tử tăng giá gấp ba lần sau hai tháng")

Trước cuộc họp ECB: giữ vững pháo đài bằng mọi giá

Việc điều chỉnh giảm dự báo của các chuyên gia ECB sẽ làm tăng kỳ vọng về việc tăng lãi suất mạnh mẽ trong tương lai. ECB có thể sẽ coi tình hình trên thị trường lao động là lý do để giữ lãi suất ở mức cao lâu hơn. Tầm quan trọng của chính sách tiền tệ của Mỹ đối với ECB sẽ tăng lên khi đồng euro có nguy cơ mất giá mạnh nếu ECB mềm mỏng lập trường quá sớm. Thị trường sẽ chú ý đến bất kỳ đề cập nào đến Chương trình mua hàng khẩn cấp do đại dịch (PEPP).

Vì thực tế là việc định giá hợp đồng tương lai trái phiếu bao gồm 2024 lần cắt giảm lãi suất vào năm XNUMX. bắt đầu từ tháng XNUMX, ECB có nhiều cơ hội để điều động nhằm hạ thấp những kỳ vọng như vậy trong bối cảnh các điều kiện tài chính lỏng lẻo hơn và chênh lệch trái phiếu chính phủ ổn định trong những tuần tới.

Đức và Hà Lan suy thoái

Cuộc họp sẽ được chú ý trong tuần này Ngân hàng Trung ương Châu Âu về chính sách tiền tệ, cũng như các cuộc họp của FOMC và Ngân hàng Anh.

Việc định giá hợp đồng tương lai trái phiếu có tính đến xác suất 50% rằng ECB sẽ bắt đầu cắt giảm lãi suất vào tháng 2024 năm sau, tổng cộng có 2,4 lần cắt giảm lãi suất vào năm XNUMX. Điều này có nghĩa là ECB dự kiến sẽ bắt đầu cắt giảm lãi suất sớm hơn Fed và Ngân hàng Anh. Ý kiến này được xác nhận bởi dữ liệu lạm phát trong ba tháng tới, gây bất ngờ tiêu cực, giảm xuống XNUMX% so với cùng kỳ - mức thấp nhất trong hơn hai năm. Hơn nữa, nền kinh tế trong khu vực đồng euro đã chậm lại đáng kể, với Đức và Hà Lan rơi vào suy thoái.

Trong vài tuần, thông tin đã lan truyền rằng một số đại diện của ECB đang có thái độ mềm mỏng hơn một chút, nhấn mạnh sự cần thiết phải giảm lãi suất vào năm tới để tránh thiệt hại thêm về kinh tế. Trường hợp mới nhất liên quan đến một “chim ưng” nổi tiếng: Isabel Schnabel, người cho đến tháng trước vẫn giữ quan điểm đó. tăng lãi suất vẫn là một lựa chọn. Trong bài phát biểu cuối cùng của mình, Schnabel tuyên bố rằng việc tăng lãi suất hơn nữa là khó có thể xảy ra và cho phép khả năng cắt giảm lãi suất vào giữa năm 2024.

Dự đoán của các chuyên gia ECB đang được chú ý

Mặc dù Lagarde sẽ duy trì lập trường hung hăng của mình nhưng những cập nhật về dự đoán của các chuyên gia ECB có thể là một tín hiệu quan trọng hơn. Vào tháng XNUMX, những dự báo này dự đoán sự suy giảm lạm phát lãi suất cơ bản lên 3,2% trong năm nay và 2,1% vào năm 2024, trong khi GDP thực tế dự kiến sẽ kết thúc năm 2023 ở mức 0,7% và năm 2024 ở mức 1%. Vì cho đến nay, cả GDP và lạm phát đều có những diễn biến tiêu cực đáng ngạc nhiên nên chúng ta có thể giả định một cách an toàn rằng cả hai dữ liệu trong năm nay và năm tới đều có sự điều chỉnh giảm xuống. Dự báo càng thấp thì thị trường càng mong đợi những đợt cắt giảm lãi suất mạnh mẽ.

ECB vẫn có lý do để tiếp tục chính sách quyết liệt

Tình hình trên thị trường lao động sẽ vẫn là một vấn đề đối với ECB trong bối cảnh áp lực lạm phát tại khu vực đồng euro. Tỷ lệ thất nghiệp vẫn ở mức 6,5% - mức thấp nhất trong lịch sử. Mặc dù áp lực tiền lương đang bắt đầu giảm bớt nhưng nó vẫn ở mức trên 5% (tiền lương mỗi nhân viên), quá cao để đảm bảo quay trở lại mục tiêu lạm phát 2% của ECB. Vì vậy, ngân hàng trung ương có thể không vội quay lại lối hùng biện ôn hòa trong tuần này, thay vì trì hoãn quyết định trong một thời gian dài, gây nghi ngờ về việc cắt giảm lãi suất vào năm tới hiện đang được tính vào định giá thị trường.

Cũng nên nhớ rằng bất cứ điều gì xảy ra ở Hoa Kỳ cũng sẽ có tác động đến các quyết định trong tương lai về chính sách tiền tệ ở Lục địa già. Một thị trường lao động thậm chí còn mạnh mẽ hơn ở Hoa Kỳ cho thấy rằng Việc cắt giảm lãi suất mạnh mẽ của Fed trong thời gian tới khó có thể xảy ra. Nếu kỳ vọng về việc cắt giảm lãi suất của Mỹ bị hoãn lại cho đến năm 2025, chúng ta có thể kỳ vọng việc cắt giảm lãi suất ở châu Âu cũng sẽ bị hoãn lại. Nếu ECB cắt giảm lãi suất quá sớm, điều này có nguy cơ khiến đồng euro mất giá mạnh, từ đó có thể làm tăng lạm phát.

Do đó, Lagarde thà tìm cách chống lại việc cắt giảm lãi suất sớm hơn là làm dịu lập trường của mình. Các khoản tái đầu tư theo PEPP (Danh mục mua khẩn cấp trong đại dịch), sẽ không thay đổi cho đến cuối năm 2024, có thể được sử dụng như một lý lẽ trong cuộc chiến chống lại những kỳ vọng về chu kỳ cắt giảm sắp tới. Một vài tuần trước, Lagarde đã đề cập rằng PEPP sẽ phải được xem xét lại trong “tương lai không xa”.

PEPP sẽ được chú ý

PEPP đã được chứng minh là một công cụ có giá trị đối với ngân hàng trung ương vì nó cho phép ngân hàng này nhắm mục tiêu mua trái phiếu của mình vào trái phiếu chính phủ của những quốc gia có chênh lệch lãi suất. trái phiếu kho bạc so với trái phiếu Đức, chúng đang mở rộng quá mức. Do đó, nếu PEPP được thảo luận tại cuộc họp tiếp theo, nó không chỉ giúp ấn định ngày cắt giảm lãi suất dự đoán sớm nhất có thể mà còn có thể giáng một đòn mạnh vào cái gọi là các nước ngoại vi.

Giả sử rằng chính sách chấm dứt tái đầu tư theo PEPP sẽ được thực hiện vào tháng 2024 năm XNUMX. Trong trường hợp như vậy, điều đó khó có thể xảy ra tại cuộc họp chính sách tiền tệ tiếp theo vào tháng XNUMX. sẽ đưa ra quyết định cắt giảm trước. Điều này đủ để thị trường trì hoãn khả năng cắt giảm lãi suất đầu tiên cho đến tháng XNUMX hoặc tháng XNUMX.

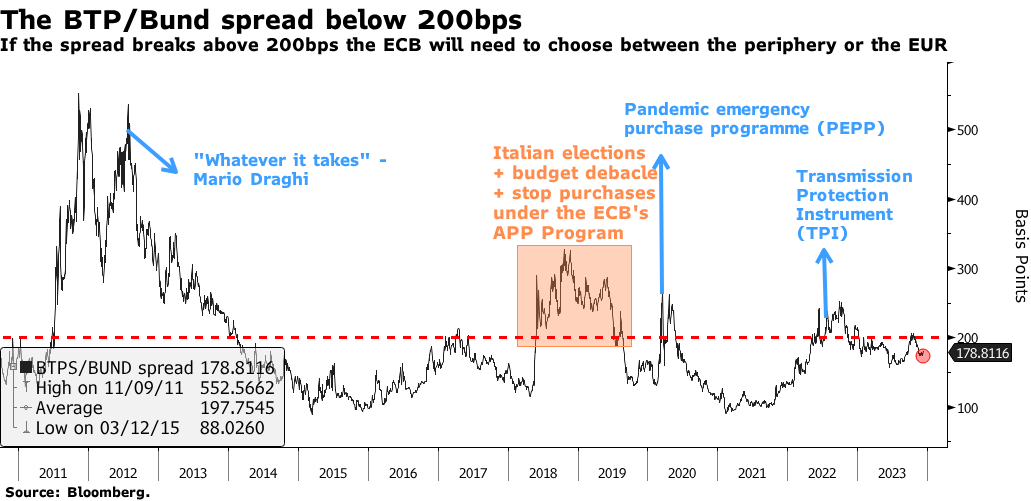

Tuy nhiên, chúng tôi tin rằng đây vẫn là một chỉ báo quan trọng về chính sách tiền tệ của ECB chênh lệch lãi suất trái phiếu chính phủ Ý và Đức. Nó đã thu hẹp đáng kể trong vài tháng qua, giảm xuống 180 điểm cơ bản từ mức 206 điểm cơ bản trong tháng XNUMX. Kết hợp với thực tế là, theo chỉ số Bloomberg Economics về điều kiện tài chính ở khu vực đồng euro, điều kiện kinh tế đã thư giãn đến mức từng thấy trước mùa hè, ECB khó có thể cảm thấy cần phải sớm cắt giảm lãi suất. Trước hết, nó sẽ tập trung vào cách duy trì một chính sách tích cực mà không kỳ vọng thị trường về việc cắt giảm lãi suất, như trường hợp vào tháng XNUMX.

Nếu chênh lệch trái phiếu chính phủ Ý và Đức mở rộng trên 200 bp và hướng tới 250 bp, đó sẽ là dấu hiệu cho thấy ngân hàng trung ương bắt đầu cảm thấy không thoải mái với chính sách hạn chế của mình và việc nới lỏng chính sách tiền tệ có thể được mong đợi.

Thông tin về các Tác giả

Althea Spinozzi, Giám đốc Tiếp thị, Ngân hàng Saxo. Cô tham gia nhóm Ngân hàng Saxo trong năm 2017. Althea tiến hành nghiên cứu thu nhập cố định và làm việc trực tiếp với khách hàng để giúp họ lựa chọn và giao dịch trái phiếu. Nhờ có chuyên môn về nợ có đòn bẩy, ông đặc biệt tập trung vào trái phiếu có lãi suất cao và trái phiếu doanh nghiệp với tỷ lệ rủi ro trên lợi nhuận hấp dẫn.

Để lại phản hồi