của Mỹ ghi nhận dòng tiền chảy ra hàng ngày lớn nhất trong lịch sử")

Cổ phiếu: Chi phí vốn cao hơn trở nên đau đớn - Ngân hàng Saxo dự báo cho quý XNUMX

Cuộc chiến chống lạm phát đã đẩy chi phí vốn lên mức khiến nền kinh tế toàn cầu bị phá vỡ. Đồng thời, có sự thay đổi trong chu kỳ tài chính của Hoa Kỳ, kết hợp với lãi suất cao, có thể đẩy nền kinh tế vào tình trạng lạm phát đình trệ nhẹ. Điều này sẽ bất lợi cho các cổ phiếu mang tính chu kỳ và rủi ro lớn nhất trong kịch bản như vậy gắn liền với cổ phiếu của các công ty trong lĩnh vực trí tuệ nhân tạo. Chi phí vốn cao hơn cũng làm nổi bật tính mong manh của quá trình chuyển đổi xanh và đây có thể là yếu tố quan trọng nhất trong việc giảm lãi suất, ngoại trừ nền kinh tế đang suy yếu, bởi vì quá trình chuyển đổi nhanh chóng khỏi than chỉ có thể xảy ra trong môi trường có lãi suất thấp hơn. .

Chuyển sang các lĩnh vực phòng thủ để chuẩn bị cho tình trạng lạm phát đình trệ

Kể từ tháng 2022 năm 5, gói kích thích tài chính của Hoa Kỳ (thâm hụt tài chính ngày càng tăng) đã mang lại thêm 1 điểm phần trăm cho GDP hoặc nguồn tài trợ, khoảng XNUMX nghìn tỷ USD chi tiêu chính phủ bổ sung thông qua các chương trình chi tiêu tài chính khác nhau do chính quyền Biden phát triển, chẳng hạn như Đạo luật CHIPS hoặc Đạo luật Giảm lạm phát. Động lực tăng trưởng này bù đắp cho động lực tiêu cực từ lãi suất cao hơn và về cơ bản đã ngăn chặn nguy cơ suy thoái trong năm nay. Vào thời điểm thực hiện biện pháp kích thích tài khóa quan trọng này, người ta ước tính rằng nền kinh tế Mỹ sẽ có chênh lệch sản lượng nhỏ và động lực cung ứng thị trường lao động thắt chặt sẽ làm tăng áp lực lạm phát cơ cấu, buộc Fed phải thắt chặt chính sách thay vì nới lỏng.

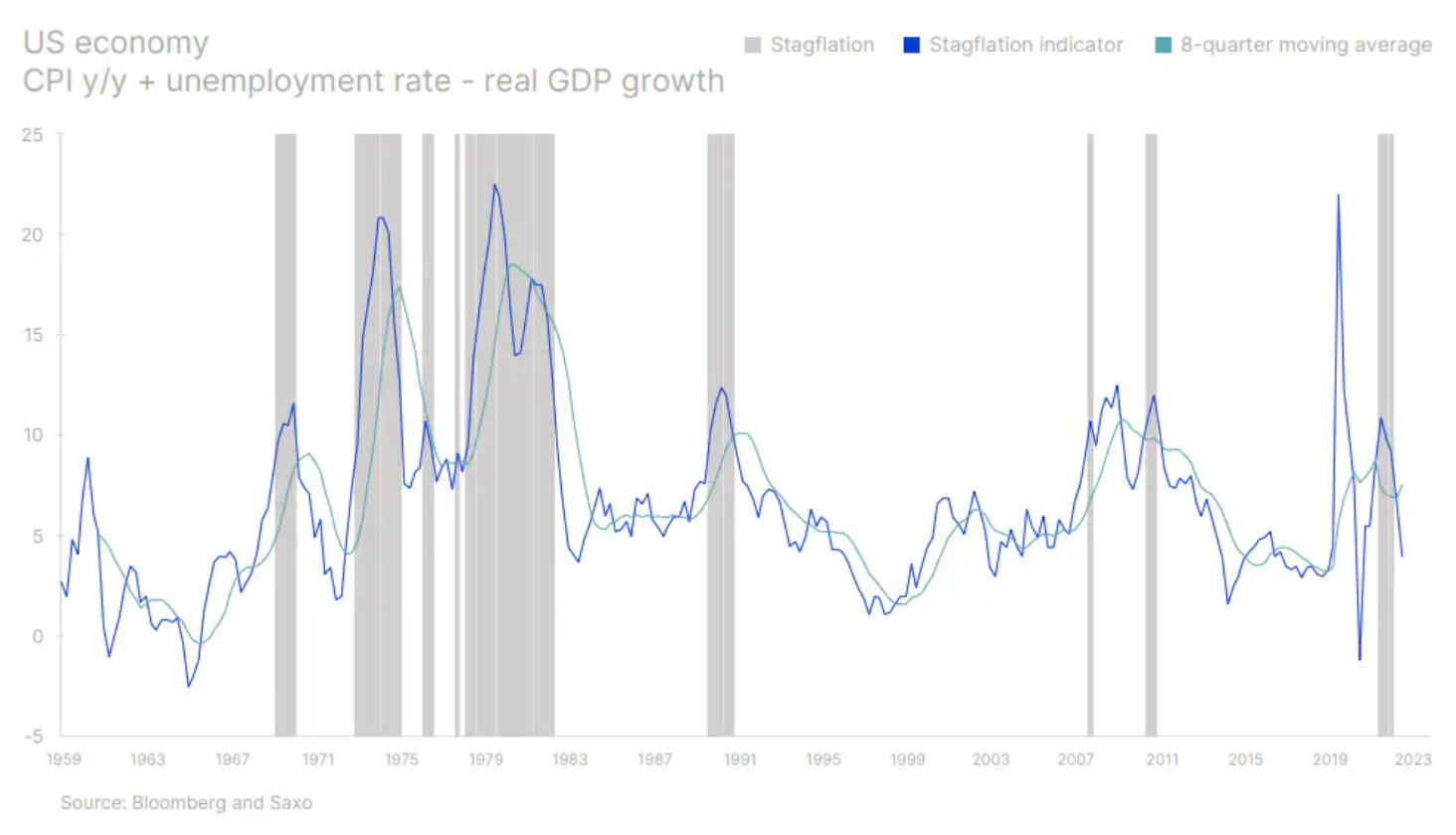

Khi chu kỳ tài chính Mỹ có khả năng chuyển từ tích cực sang tiêu cực, nền kinh tế Mỹ sẽ bắt đầu chậm lại trong khi cả châu Âu và Trung Quốc vẫn mắc kẹt trong môi trường tăng trưởng kinh tế yếu kém. Điều này chuẩn bị cho thế giới một khả năng xảy ra tình trạng lạm phát đình trệ nhẹ, trong đó tăng trưởng kinh tế thực tế bắt đầu chậm lại trong khi lạm phát vẫn cao hơn nhiều so với mức trung bình lịch sử. Lần cuối cùng thế giới lo ngại về tình trạng lạm phát đình trệ là vào mùa hè năm 2022, nhưng những lo ngại này có thể nhanh chóng quay trở lại và phủ bóng đen lên bối cảnh hành động.

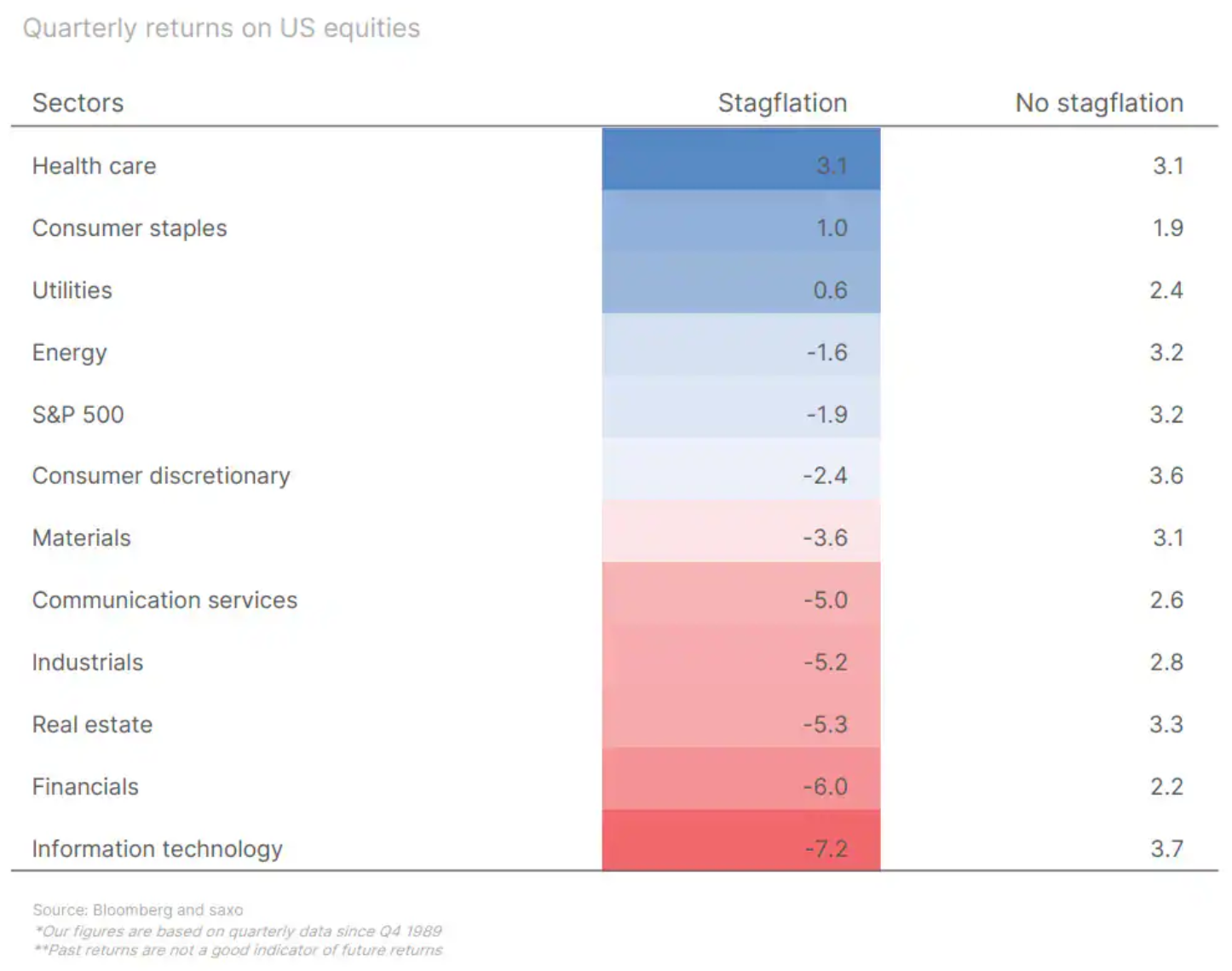

Nếu nền kinh tế bước vào lạm phát đình trệ nhẹ, vấn đề quan trọng đối với các nhà đầu tư là đánh giá điều này sẽ ảnh hưởng như thế nào đến thị trường chứng khoán. Dựa trên dữ liệu lịch sử, có thể kết luận rằng điều này sẽ có tác động tiêu cực đến lợi nhuận chứng khoán và với bộ dữ liệu ngành hạn chế kể từ năm 1989, các ngành tốt nhất trong thời kỳ lạm phát đình trệ sẽ là các ngành phòng thủ như chăm sóc sức khỏe, hàng tiêu dùng thiết yếu, tiện ích và năng lượng. . Các lĩnh vực thường bắt đầu hoạt động kém hiệu quả khi tăng trưởng kinh tế chậm lại và lạm phát hoặc thất nghiệp gia tăng là bất động sản, tài chính và công nghệ thông tin. Lĩnh vực thứ hai trong số này đặc biệt thú vị do sự phục hồi của cổ phiếu công nghệ trong năm nay và việc nhiều nhà đầu tư tiếp xúc quá nhiều với những cổ phiếu này.

Triển vọng thận trọng của chúng tôi càng được củng cố bởi thực tế là, mặc dù có những dấu hiệu rõ ràng về tác động của lãi suất cao hơn đối với nền kinh tế toàn cầu, cổ phiếu đã quay trở lại mức định giá cao hơn mức trung bình dài hạn khoảng một độ lệch chuẩn kể từ năm 1995. Điều này đương nhiên thấp hơn tỷ lệ rủi ro-lợi nhuận dài hạn cho cổ phiếu.

Chuyển đổi xanh bị hạn chế bởi lợi suất trái phiếu và địa chính trị cao hơn

Như chúng tôi đã nêu trong phần giới thiệu dự báo quý này, lãi suất thực quá cao để hỗ trợ quá trình chuyển đổi xanh, chi phí sinh hoạt chấp nhận được đối với người mua nhà mới và người tiêu dùng có ít tiền tiết kiệm khi sử dụng khoản vay tiêu dùng. Lãi suất cao hơn và giá hàng hóa cao hơn đã làm thay đổi mạnh mẽ các giả định được đưa ra trong bối cảnh năng lượng gió ngoài khơi, vốn trước đây được coi là một trong những nguồn năng lượng quan trọng cho quá trình chuyển đổi xanh. Nhiều dự án phát triển điện gió ngoài khơi trên thế giới đã được đàm phán với giả định rằng lãi suất sẽ vẫn ở mức thấp và kim loại công nghiệp sẽ rẻ.

Sau đại dịch và việc Nga xâm lược Ukraine đã khiến thế giới đảo lộn, những dự án kinh doanh này không còn sinh lời nữa, buộc Orsted, nhà phát triển trang trại gió ngoài khơi hàng đầu thế giới, phải ghi giảm đáng kể. Siemens Energy đang phải vật lộn với những thiết kế tua-bin gió không hoàn thiện, gây ra chi phí đáng kể và hoạt động kinh doanh của Vestas, nhà sản xuất tua-bin gió lớn nhất thế giới, đã bị đình trệ. Tuy nhiên, hoàn cảnh thay đổi đã tác động mạnh mẽ không chỉ đến năng lượng gió mà còn đến tất cả các khía cạnh của quá trình chuyển đổi xanh. Ba nhóm chủ đề hoạt động kém nhất trong năm qua là năng lượng tái tạo, chuyển đổi xanh và lưu trữ năng lượng.

Nghiên cứu về vai trò của chi phí vốn trong quá trình khử cacbon của ngành điện cho thấy năng lượng mặt trời và năng lượng gió nhạy cảm nhất với sự gia tăng chi phí vốn, bởi vì những nguồn năng lượng này chiếm tỷ trọng đầu tư ban đầu lớn hơn trong tổng chi phí. Hai nguồn năng lượng nhạy cảm nhất tiếp theo là hạt nhân và than đá có khả năng thu hồi carbon. Nguồn điện ít nhạy cảm nhất với chi phí vốn cao hơn là khí đốt tự nhiên, vì vậy nếu mục tiêu là chi phí năng lượng biên thấp nhất thì chi phí vốn cao hơn thường khuyến khích sử dụng nhiên liệu hóa thạch. Trong bối cảnh năng lượng tái tạo, chi phí vốn cao hơn sẽ mang lại lợi ích cho năng lượng hạt nhân, điều này đã chứng kiến sự thay đổi hoàn toàn khi các nhà hoạch định chính sách dần nhận ra rằng năng lượng hạt nhân sẽ là chìa khóa để khử cacbon cho nền kinh tế toàn cầu trong thời gian ngắn. Thời gian trôi qua, áp lực giảm lãi suất cho chuyển đổi xanh sẽ ngày càng tăng.

Quá trình chuyển đổi xanh không chỉ phải chịu chi phí vốn cao hơn mà tệ hơn nữa là làn sóng ô tô điện giá rẻ của Trung Quốc đã kéo toàn bộ ngành điện vào trò chơi phân mảnh mà chúng tôi đã viết trong dự báo quý XNUMX. Chất bán dẫn vốn đã là một yếu tố gây xung đột địa chính trị giữa Hoa Kỳ và Trung Quốc, và giờ đây có vẻ như xe điện sẽ gây ra xung đột địa chính trị giữa Châu Âu và Trung Quốc. Thế giới đang bị phân mảnh và quá trình này sẽ tiếp tục ngăn cản quá trình chuyển đổi xanh trừ khi lợi suất trái phiếu thực tế giảm.

Khi nào cơn sốt vàng AI sẽ biến thành mỏ vàng thực sự?

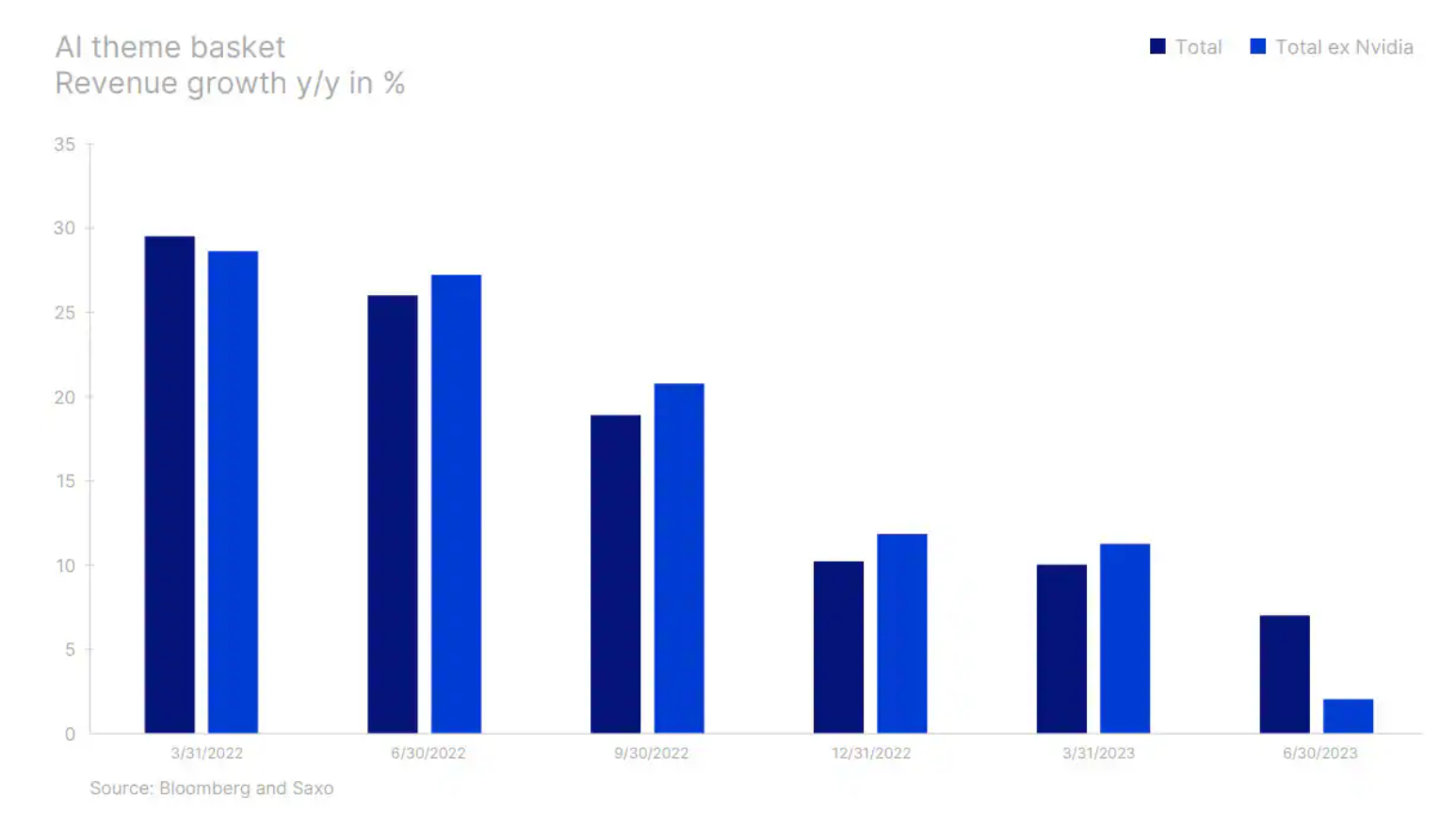

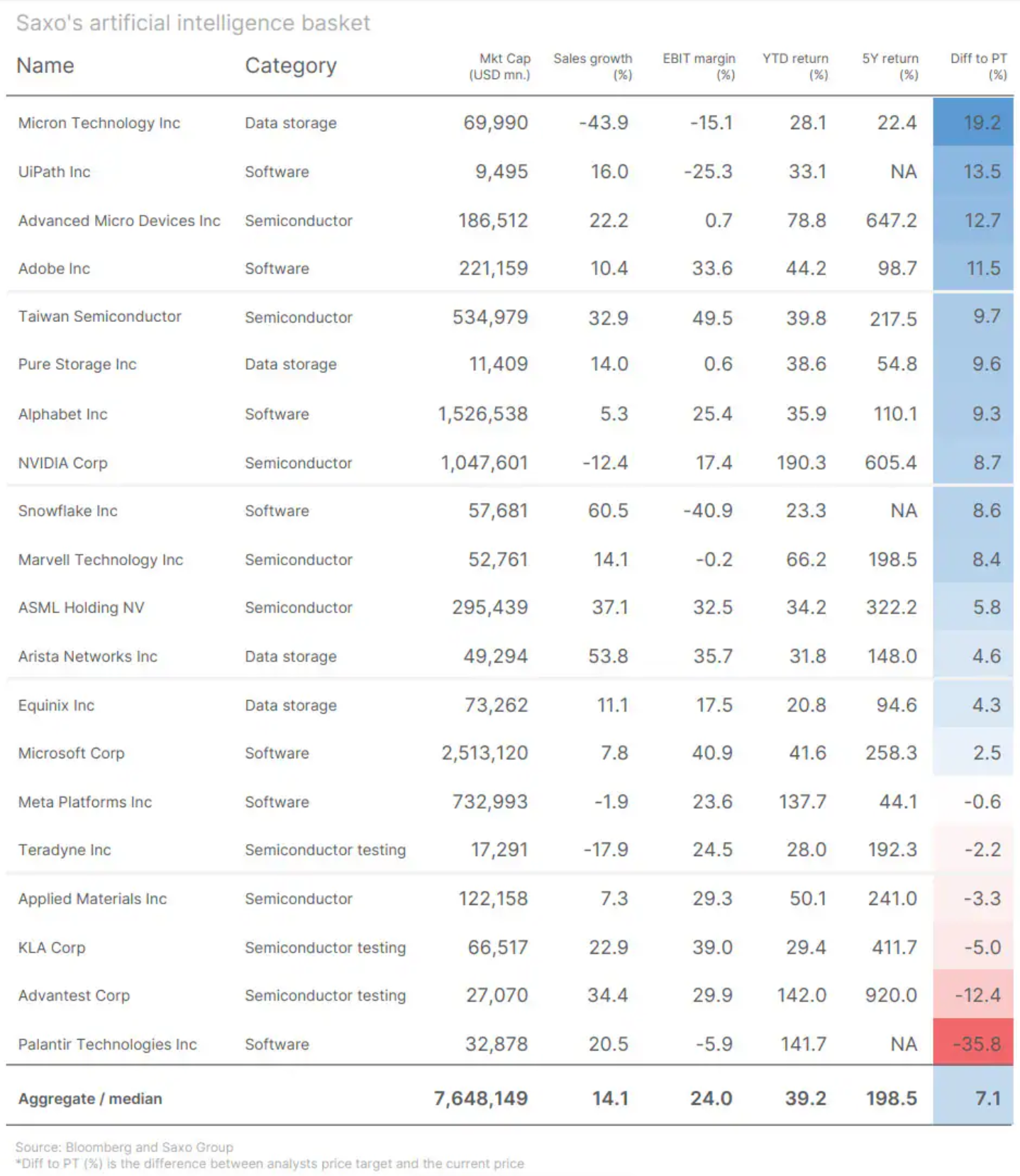

Trong dự báo hàng quý gần đây nhất của chúng tôi, chúng tôi đã thảo luận về sự hứng thú đối với AI do giá cổ phiếu tăng, đặc biệt là trong số các cổ phiếu liên quan đến AI mà chúng tôi tin rằng đang trong tình trạng bong bóng do định giá cổ phiếu cao đến mức nguy hiểm và sự sụt giảm sở thích tìm kiếm đối với các từ khóa như “ AI " hoặc "ChatGPT". Một quý nữa đã trôi qua và dữ liệu sau khi công bố kết quả quý XNUMX không cho thấy cơn sốt vàng trí tuệ nhân tạo và việc mua hàng loạt bộ xử lý đồ họa Nvidia đang biến thành mỏ vàng thực sự. microsoft và Adobe, hai công ty quy mô lớn là một phần của hệ sinh thái sản xuất nội dung, đã không duy trì được sự nhiệt tình đối với AI. Trong cuộc gọi hội nghị, Microsoft đã thông báo rằng việc bán AI sẽ diễn ra dần dần; Dự báo của Adobe cũng không phản ánh sự bùng nổ tăng trưởng trong lĩnh vực trí tuệ nhân tạo.

Mặc du Nvidia tiếp tục bán số lượng GPU đáng kể khi các doanh nghiệp tìm cách tận dụng các mô hình ngôn ngữ mới càng nhanh càng tốt, mức tăng trưởng doanh thu chung của các công ty AI ngoại trừ Nvidia thấp hơn và mức tăng trưởng doanh thu trung bình so với cùng kỳ trong quý 2 là 27% so với 20% một năm. năm trước. Giỏ 33 cổ phiếu AI theo chủ đề AI của chúng tôi được định giá ở mức định giá trong tương lai, cao hơn 100% so với Chỉ số Nasdaq XNUMX và cao gần gấp đôi so với Chỉ số Thế giới MSCI. Nếu lợi suất trái phiếu giảm do tăng trưởng kinh tế chậm lại, không rõ liệu mức chiết khấu thấp hơn có giúp ích cho cổ phiếu AI hay không vì chúng nhạy cảm hơn nhiều với các dự báo tăng trưởng và do đó, cổ phiếu AI có một trong những rủi ro cao nhất trong QXNUMX.

Thông tin về các Tác giả

Peter Garry – Giám đốc chiến lược thị trường chứng khoán tại ngân hàng saxo. Ông phát triển các chiến lược đầu tư và phân tích thị trường chứng khoán, cũng như các công ty riêng lẻ, sử dụng các phương pháp và mô hình thống kê. Garnry tạo Lựa chọn Alpha cho Ngân hàng Saxo, một tạp chí hàng tháng trong đó các công ty hấp dẫn nhất ở Hoa Kỳ, Châu Âu và Châu Á được chọn. Nó cũng góp phần vào dự báo hàng quý và hàng năm của Ngân hàng Saxo "dự đoán gây sốc". Ông thường xuyên cung cấp bình luận trên truyền hình, bao gồm cả CNBC và Bloomberg TV.

Để lại phản hồi