Credit Suisse - nạn nhân của "sự điều hành mạng xã hội" hay một ngân hàng quản lý tồi?

Cổ phiếu của Credit Suisse đã giảm 25% vào thứ Tư sau khi có tin Ngân hàng Quốc gia Ả Rập Saudi không thể cung cấp thêm hỗ trợ tài chính. Điều này đã khiến các nhà đầu tư lo ngại rằng các vấn đề của ngân hàng hiện đang được tái cơ cấu sâu rộng sẽ trở nên tồi tệ hơn. Thị trường đang rất quan tâm đến tương lai của ngân hàng. Bạn có thể thấy nó sau BĂNG ĐĨA.

Các hợp đồng hoán đổi nợ xấu một năm của Credit Suisse gần vùng đau khổ.

Mức hiện tại gấp 18 lần CDS một năm của ngân hàng đối thủ Thụy Sĩ UBS và 9 lần Deutsche Bank.

Ouch. pic.twitter.com/qyHZsbAzZi

— Genevieve Roche-Decter, CFA (@GRDecter) 15 Tháng ba, 2023

O Chúng tôi đã viết về các vấn đề của ngân hàng Thụy Sĩ vào tháng 2022 năm XNUMX., phân tích cẩn thận tình hình tài chính của mình và nguyên nhân của các vấn đề. Ngay cả khi đó, nói một cách nhẹ nhàng, hoàn cảnh của anh ta không thú vị lắm nhưng vẫn không bi thảm. Có những cái gì đã thay đổi từ hồi đó? Nỗi sợ hãi của nhà đầu tư có hợp lý không? nó khác à Lehman Brothers?

Phương tiện truyền thông xã hội chạy là gì?

Các ngân hàng là những tổ chức rất mong manh. Tài sản lớn nhất của họ là thứ không thể tìm thấy trên bảng cân đối kế toán. Đó là sự tin tưởng. Nhờ nó mà ngân hàng huy động được vốn trên thị trường và thu hút khách hàng gửi tiền vào ngân hàng. Khi một ngân hàng mất niềm tin, nó có thể gặp rắc rối.

Trong thời đại truyền thông xã hội, thông tin lan truyền rất nhanh. Trong trường hợp cực đoan, điều này có thể xảy ra phương tiện truyền thông xã hội rune. Nó là một hình thức hiện đại của một lông cừu cổ điển. Nó bao gồm việc khách hàng rút tiền từ ngân hàng do có tin đồn về các vấn đề của ngân hàng. Điều này càng làm giảm khả năng thanh khoản của ngân hàng. Phương tiện truyền thông xã hội chạy khác với phương tiện cổ điển về tốc độ. Thông tin trên các nền tảng xã hội tiếp cận người nhận ngay lập tức. Bây giờ bạn có thể rút tiền từ ngân hàng một cách nhanh chóng.

Hệ thống dự trữ phân đoạn, vốn là người bạn tốt nhất trong thời kỳ thuận lợi, đột nhiên trở thành kẻ thù lớn nhất. Ngân hàng phải đưa ra mức lãi suất cao đối với tiền gửi và nợ của mình để thu hút người nhận. Ngay cả khi một tổ chức như vậy tồn tại sau cuộc chạy đua, thì sẽ mất nhiều thời gian để phục hồi nếu không được bơm thêm vốn giá rẻ.

Credit Suisse là ngân hàng ốm yếu của châu Âu?

Các vấn đề của ngân hàng đã được thảo luận rộng rãi vào nửa cuối năm 2022. Họ đã ở đó rồi tin đồn sắp phá sản ngân hàng. Sáu tháng đã trôi qua, và những tin đồn đã quay trở lại với sự báo thù.

Ngân hàng hiện đang trong quá trình tái thiết lâu dài, đã diễn ra được gần hai quý. Vào ngày 27 tháng 2022 năm XNUMX, Credit Suisse đã công bố kế hoạch tái cấu trúc hoạt động kinh doanh của mình. Mục đích của bước này là nhu cầu cải thiện khả năng sinh lời của ngân hàng và thay đổi cơ bản mô hình hoạt động của một số mảng kinh doanh. Kế hoạch chuyển đổi (hay giải cứu?) của ngân hàng dựa trên ba trụ cột:

- tái cấu trúc hoạt động ngân hàng đầu tư,

- Cải thiện tỷ lệ vốn,

- Tối ưu hóa chi phí.

Vì vậy, các kế hoạch là đầy tham vọng. Tuy nhiên, tình hình yêu cầu quyết định nhanh chóng. Hãy cùng nhìn lại quá trình tái cấu trúc ngân hàng trong những tháng gần đây.

Tái cấu trúc ngân hàng đầu tư

Việc tái cơ cấu hoạt động ngân hàng đầu tư nhằm giảm thiểu rủi ro và tăng khả năng sinh lời trong hoạt động của ngân hàng. Hành động phải dựa trên:

- tập trung vào phân khúc Thị trường,

- phát triển kinh doanh CS First Boston,

- bán SPG (Securitized Products Group) để giảm rủi ro nhóm. Hoạt động còn lại liên quan đến sản phẩm chứng khoán hóa sẽ được chuyển giao cho NCU (Đơn vị không cốt lõi).

Việc tái cấu trúc đã diễn ra bằng cách thay đổi hồ sơ rủi ro. Theo ngân hàng, đến cuối năm 2025, chỉ số RWA (tài sản có rủi ro) sẽ giảm 40%.

Thỏa thuận SPG được công bố vào ngày 15 tháng 2022 năm 7. Theo Credit Suisse, giao dịch dự kiến sẽ hoàn tất trong nửa đầu năm nay. Bộ phận sản phẩm có cấu trúc sẽ được bán cho Apollo Global Management. Giao dịch này nhằm giảm rủi ro mà Credit Suisse phải chịu. Vào ngày 2023 tháng 16 năm 800, Apollo và CS đã hoàn thành giai đoạn đầu tiên của giao dịch. 1 ngày sau, giai đoạn thứ hai của giao dịch đã hoàn thành. Credit Suisse dự định báo cáo 30 triệu đô la lợi nhuận từ giao dịch (trước thuế). Thỏa thuận này dự kiến sẽ tăng CET74 khoảng 35 điểm cơ bản. Nhờ bán một phần mảng kinh doanh SPG, bảng cân đối kế toán giảm từ 20 tỷ USD xuống XNUMX tỷ USD. Với việc bán thêm, tài sản liên quan đến SPG đã giảm xuống còn XNUMX tỷ USD. Ngoài ra, công ty đã giảm thị phần của phân khúc RMBS (Chứng khoán đảm bảo bằng thế chấp nhà ở).

Mua lại Klein & Company

Vào ngày 9 tháng 175, Credit Suisse đã mua lại mảng kinh doanh đầu tư từ The Klein & Company với giá XNUMX triệu USD. Sau khi mua lại, Michael Klein được thuê làm Giám đốc điều hành của First Boston. Điều đáng chú ý là The Klein & Company đã tham gia vào nhiều giao dịch mua bán và sáp nhập phức tạp. Công ty bị mua lại đã có, trong số những người khác:

- sáp nhập IHS và Markit (giá trị giao dịch 13 tỷ USD),

- Sáp nhập Dow DuPont (giá trị giao dịch 130 tỷ USD),

- sáp nhập Glencore và Xstrata (giá trị giao dịch 80 tỷ USD).

Tuy nhiên, để phát triển mảng kinh doanh liên quan đến hoạt động này, ngân hàng đang tìm kiếm 500 triệu USD vốn bổ sung.

Đơn vị phát hành vốn

Từ ngày 1 tháng 2023 năm XNUMX, CRU được thành lập như một hoạt động riêng biệt của Credit Suisse. Điều này là để tách một số tài sản để bán lại sau đó và để tiếp tục quá trình giảm thiểu rủi ro và giảm thiểu rủi ro.

Cải thiện tỷ lệ vốn

Việc cải thiện tỷ lệ vốn được thực hiện thông qua:

- các hoạt động tăng chỉ số CET1,

- bán và thoái vốn một số hoạt động ngân hàng,

- rời khỏi hoạt động có lợi nhuận thấp,

- phân bổ khoảng 80% vốn cho các hoạt động sinh lời nhiều hơn.

Vào quý 2022 năm 4, Credit Suisse đã huy động vốn tổng cộng 14,1 tỷ CHF. Việc chào bán cổ phần được gửi đến các cổ đông hiện hữu và các nhà đầu tư mới. Do đó, chỉ số CET tăng lên 2023%. Tuy nhiên, ngân hàng kỳ vọng tỷ lệ này sẽ giảm trong những năm tới. Từ năm 2025 đến năm 1, CET13 sẽ ở mức 13,5% và chỉ sau đó nó mới tăng lên XNUMX%.

NCU được giao nhiệm vụ thu thập tài sản để bán lại sau này. Vốn thu được theo cách này sẽ được tái đầu tư vào một phần kinh doanh với khả năng sinh lời cao hơn nhiều. Vào năm 2025, 80% RWA sẽ nằm trong các phân khúc sau:

- Quản lý tài sản,

- ngân hàng Thụy Sĩ,

- Quản lý tài sản

- Thị trường.

Chỉ riêng hoạt động của CS First Boston sẽ chiếm khoảng 14% doanh thu vào năm 2025. Đổi lại, tài sản có rủi ro của hoạt động này sẽ lên tới 9%.

Cũng cần nhắc lại rằng ngân hàng từ ngày 27 tháng 2022 năm 10 đến ngày công bố báo cáo thường niên, đã huy động được khoảng 2023 tỷ CHF bằng cách phát hành nợ. Tuy nhiên, điều này không giải quyết được tất cả các vấn đề của ngân hàng. Việc Credit Suisse tìm vốn bắt đầu được đề cập từ năm 7. Các đề nghị gửi tiền của ngân hàng với lãi suất lên tới XNUMX% bắt đầu xuất hiện trong mạng. Đây là mức lãi suất rất cao. Có thể ngân hàng sẽ gặp vấn đề với việc đầu tư sinh lời các khoản tiền đó. Có tin đồn trên thị trường rằng ngân hàng đang ở trong tình trạng thanh khoản rất khó khăn. Tất nhiên, cần nhớ rằng Credit Suisse là một ngân hàng quan trọng về mặt hệ thống không chỉ đối với Thụy Sĩ mà còn đối với ngân hàng trên toàn thế giới.

PHẢI ĐỌC: SMI 20 - Làm thế nào để đầu tư vào các công ty blue chip của Thụy Sĩ? [Hướng dẫn]

chuyển đổi chi phí

Việc chuyển đổi chi phí sẽ diễn ra thông qua:

- giảm việc làm,

- tự động hóa quá trình,

- tối ưu hóa các hoạt động tác nghiệp.

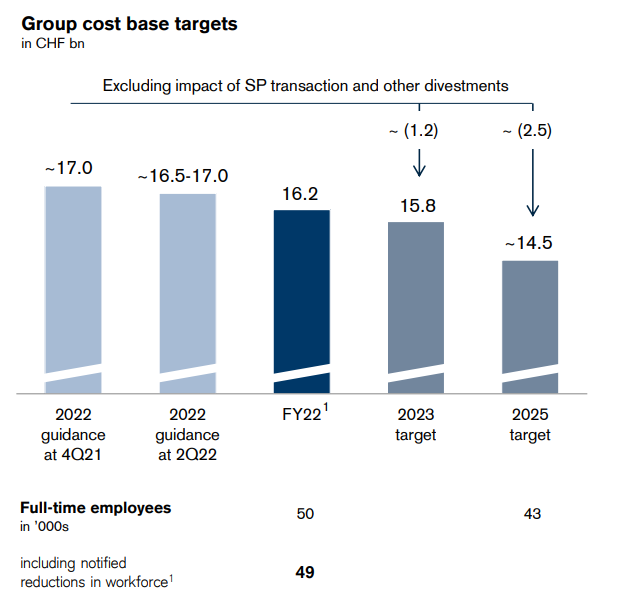

Đến năm 2025, Credit Suisse có kế hoạch giảm cơ sở chi phí khoảng 2,5 tỷ CHF. Vào năm 2023, ngân hàng dự định giảm chi phí 1,2 tỷ CHF. Ngân hàng đang cắt giảm chi phí nếu có thể. Khoảng 30% nhà thầu bị sa thải, và 20% số lượng chuyên gia tư vấn. Ngân hàng có kế hoạch giảm 50% chi phí liên quan đến dịch vụ tư vấn. Hơn nữa, ngân hàng đã giảm 4% việc làm. Đến năm 2025, Credit Suisse dự định giảm số lượng nhân viên từ 43 xuống còn 000.

nguồn: CreditSuisse

Lời nhắc nhanh về kết quả năm 2022

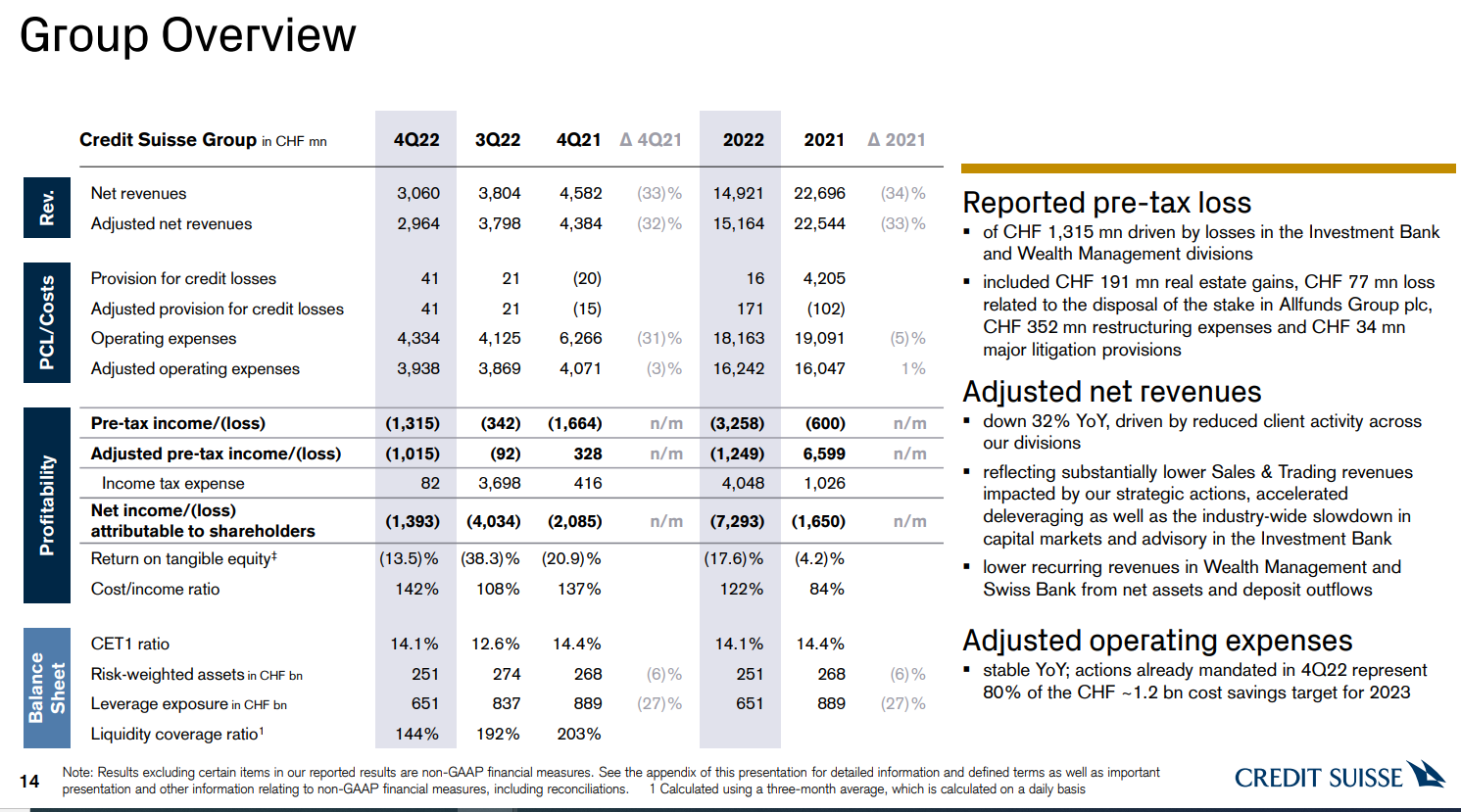

Hoạt động của ngân hàng rất kém. Điều đáng chú ý là bản thân Ngân hàng Thụy Sĩ có lãi, nhưng hoạt động đầu tư của ngân hàng lại tạo ra một khoản lỗ lớn. Khoản lỗ trước thuế của ngành là 1,26 tỷ CHF. Điều đáng chú ý là chi phí tái cơ cấu trong quý 2022 năm 350 lên tới 2022 triệu CHF. Khoản lỗ ròng trong quý 1,4 năm XNUMX lên tới XNUMX tỷ CHF.

nguồn: CreditSuisse

Nhìn vào kết quả cho cả năm có thể đáng sợ. Khoản lỗ trước thuế 3 tỷ CHF có thể khiến nhiều nhà đầu tư lo sợ. Vào năm 2022, doanh thu đã giảm tới 33%. Đổi lại, tất cả các chi phí liên quan đến hoạt động kinh doanh của ngân hàng chỉ giảm 5%. Chẳng trách Credit Suisse báo lỗ nặng. Tuy nhiên, nó là giá trị đi sâu vào lý do tại sao tình trạng này xảy ra.

nguồn: CreditSuisse

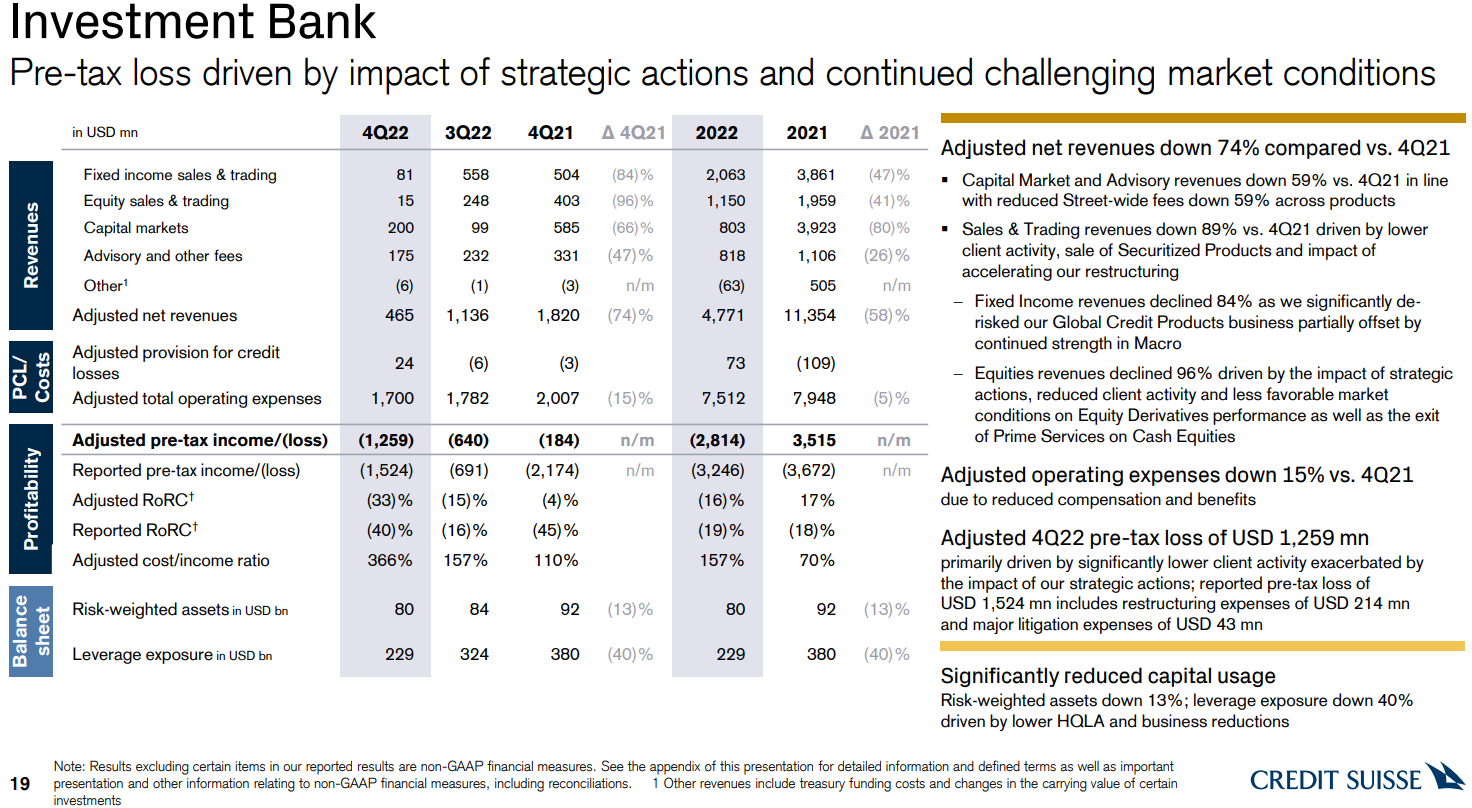

ngân hàng đầu tư

Khó khăn lớn nhất của ngân hàng là hoạt động đầu tư. Chỉ riêng kết quả của phân khúc này trong quý 2022 năm 74 thật thảm hại. Doanh thu giảm 68% so với cùng kỳ. Lý do là hoạt động giao dịch rất yếu và phí dịch vụ tư vấn thấp hơn. Ngoài ra, ngân hàng đang nỗ lực tái cơ cấu hoạt động cũng tác động tiêu cực đến khả năng sinh lời. Như bạn có thể thấy trong biểu đồ trên, phân khúc Thị trường vốn và Tư vấn hoạt động "tốt nhất". Mức giảm doanh thu ở các phân khúc này lần lượt là 47% và XNUMX%. Hoạt động giao dịch, mua bán trở nên tồi tệ hơn nhiều. Điều này bị ảnh hưởng, trong số những yếu tố khác, bởi việc ngân hàng rút tiền khỏi các sản phẩm Tín dụng Toàn cầu.

nguồn: CreditSuisse

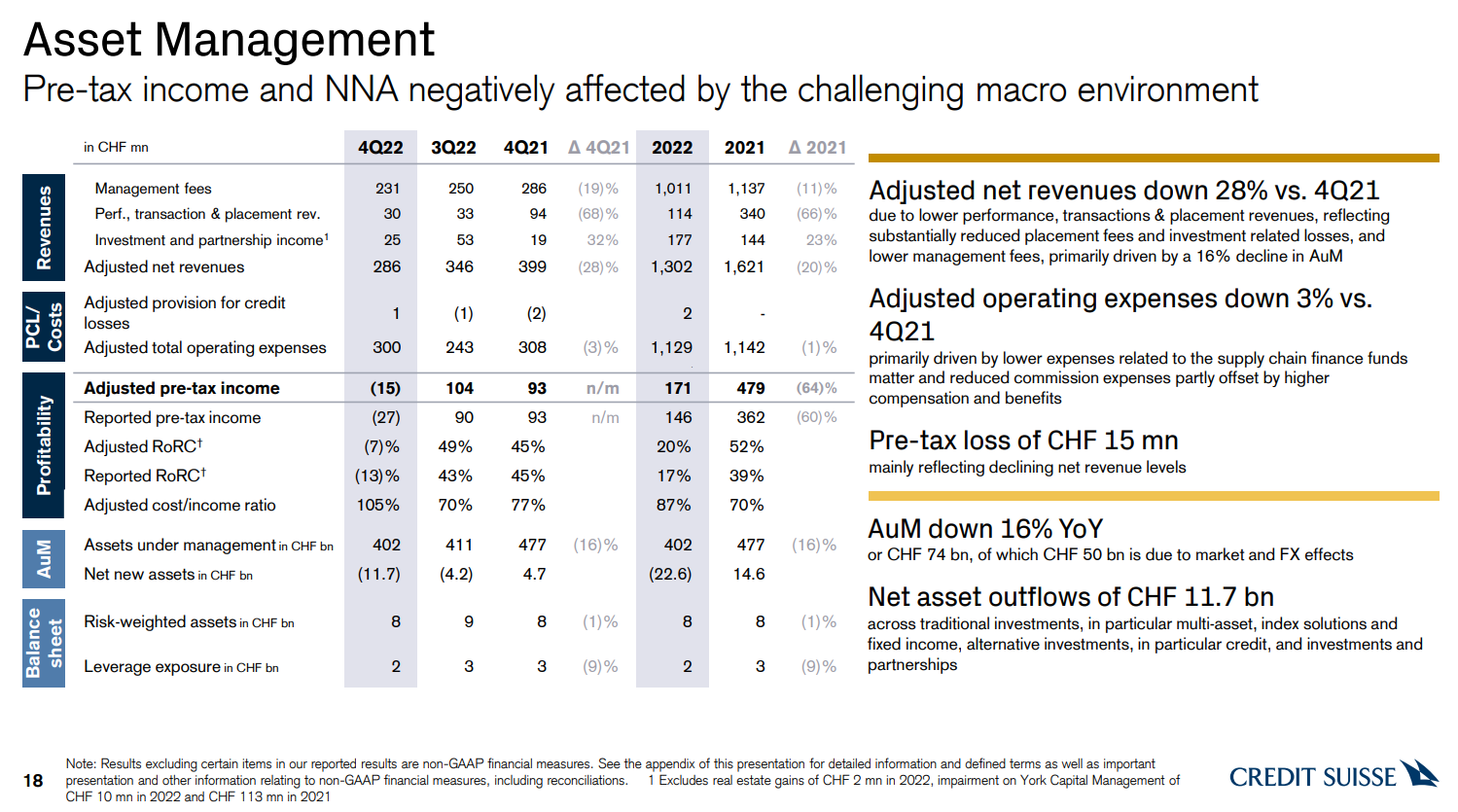

Quản lý tài sản

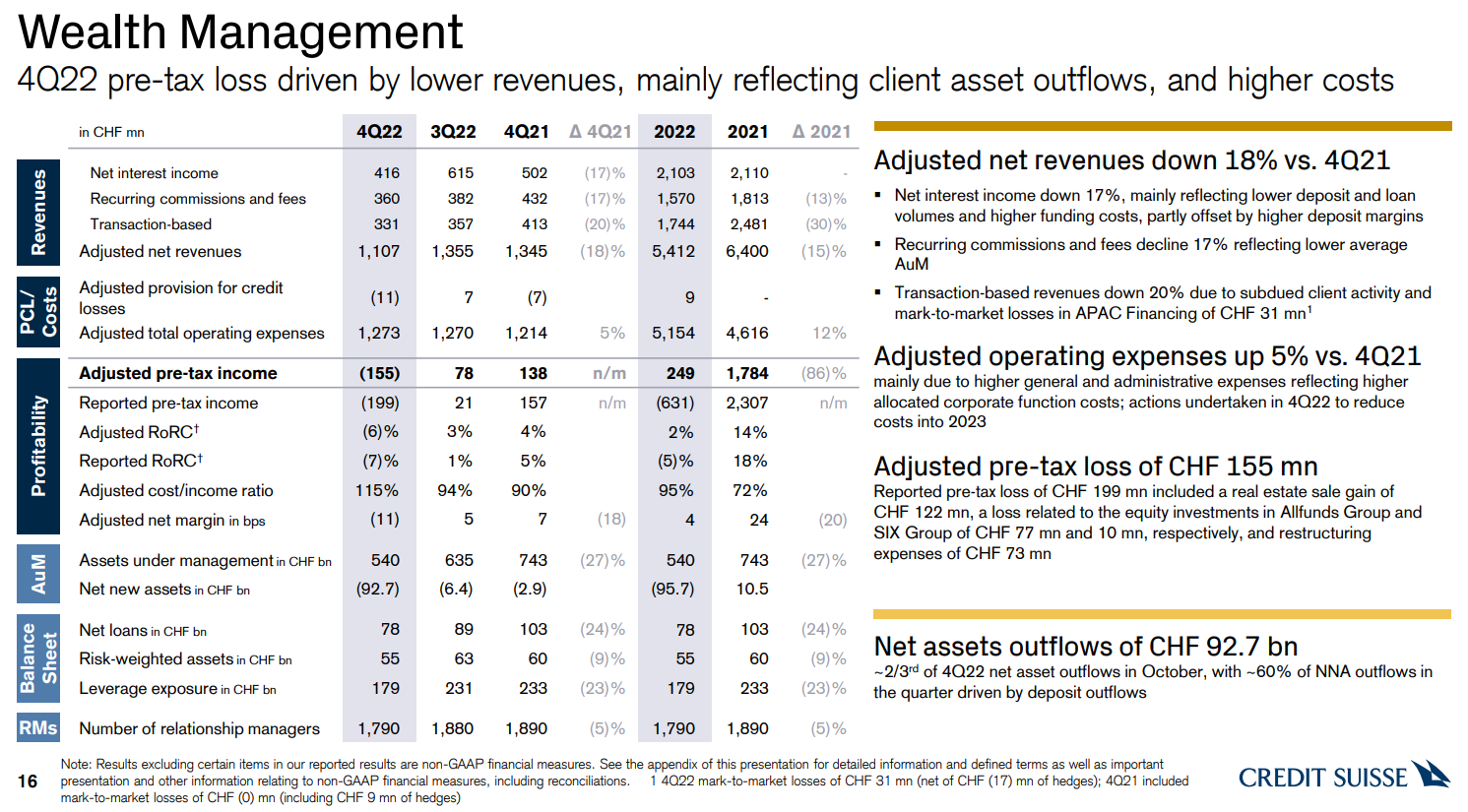

Ngân hàng cũng gặp vấn đề trong mảng quản lý tài sản và quản lý tài sản. Nguyên nhân là do tài sản quản lý bị sụt giảm. Nguyên nhân là do giá tài sản trên thị trường giảm và nhà đầu tư rút vốn.

Điều đáng nói là mối quan tâm của khách hàng vào tháng 2022 năm 66 đã tác động lớn đến dòng vốn chảy ra khỏi phân khúc Quản lý tài sản. Khoảng 95% dòng tiền chảy ra chỉ diễn ra trong tháng 540. Lý do là, trong số những người khác thông tin trên các phương tiện truyền thông về khoản lỗ lớn của ngân hàng và nhu cầu tăng vốn. Trong quý, tài sản được quản lý (AuM) trong phân khúc này đã giảm 93 tỷ CHF xuống còn XNUMX tỷ CHF. Chỉ riêng dòng tiền ra đã lên tới XNUMX tỷ CHF.

nguồn: CreditSuisse

Quản lý tài sản

Nguyên nhân doanh thu giảm là do số lượng giao dịch trên thị trường giảm và tài sản quản lý (AuM) giảm. Quản lý tài sản đã giảm 9 tỷ CHF xuống còn 402 tỷ CHF trong quý. Chỉ riêng dòng tiền ra đã lên tới 12 tỷ CHF. Cũng như các mảng khác, chi phí hoạt động giảm chậm hơn so với doanh thu. Mảng này ghi nhận khoản lỗ nhỏ trong Q2022/XNUMX. Mặc dù vậy, phân khúc này có tiềm năng rất lớn nhờ tỷ suất lợi nhuận tốt của mảng kinh doanh này.

nguồn: CreditSuisse

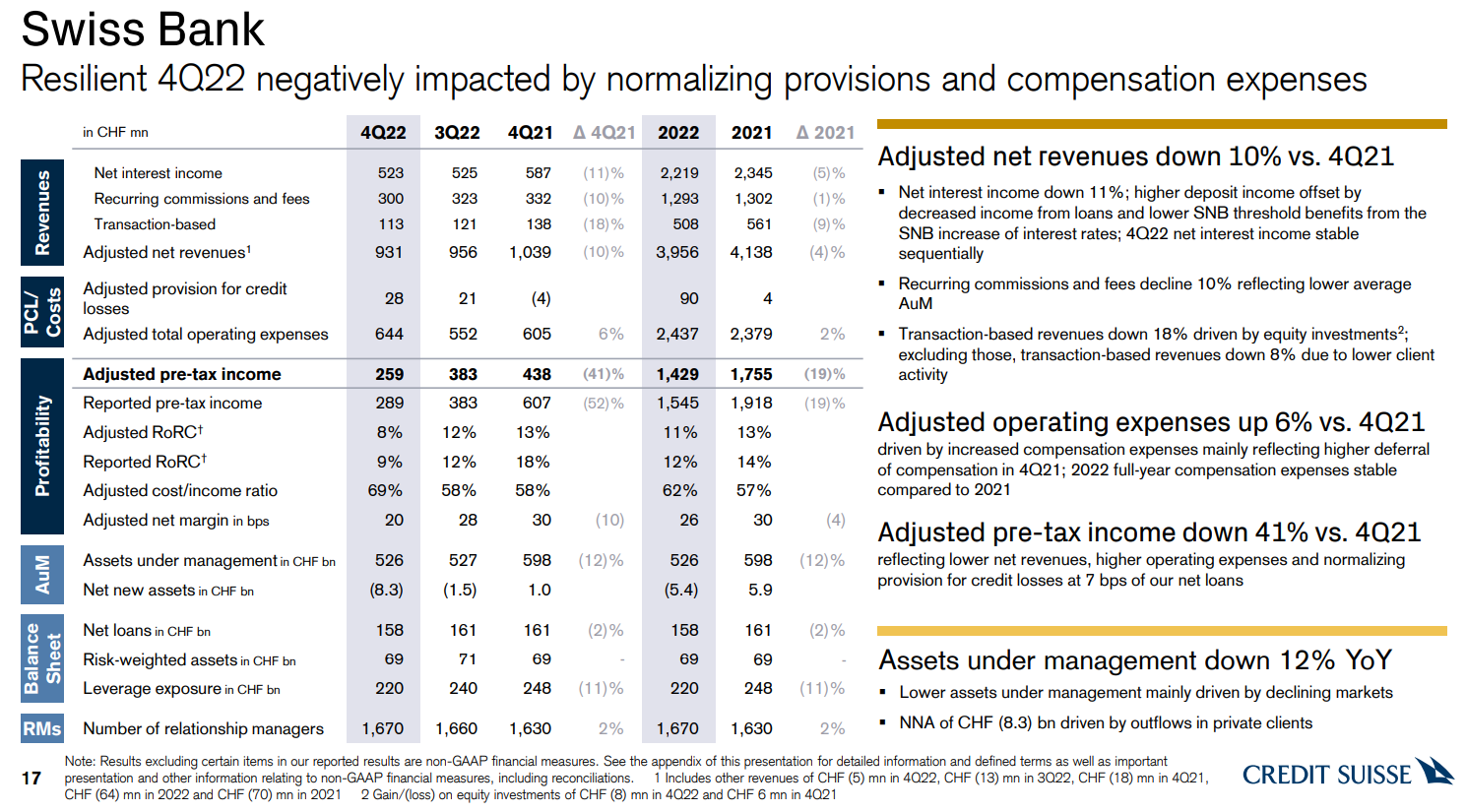

Ngân hàng Thụy Sĩ

Phân khúc cuối cùng chúng tôi sẽ xem xét là Ngân hàng Thụy Sĩ. Đây là một phân khúc có lợi nhuận đang tạo ra lợi nhuận trong thời điểm hiện tại. Tuy nhiên, quý 2022 năm 11 rất yếu. Doanh thu giảm 6% và chi phí hoạt động tăng 41%. Kết quả là lợi nhuận trước thuế giảm XNUMX%.

Tài sản do Ngân hàng Thụy Sĩ quản lý giảm 1 tỷ CHF. Nguyên nhân là do dòng tiền chảy ra, lên tới 8 tỷ CHF và thay đổi trong chênh lệch tỷ giá hối đoái - 3 tỷ CHF so với quý trước. Điều này nhiều hơn bao gồm sự gia tăng do thay đổi giá thị trường của tài sản (+10 tỷ CHF so với quý trước).

nguồn: CreditSuisse

phép cộng

Như bạn có thể thấy, ngân hàng có vấn đề lớn, có thể nhìn thấy trên thị trường CDS. Chi phí của CDS thậm chí đạt đến mức cho thấy các vấn đề lớn đối với ngân hàng. Qua kết quả quý 2022/XNUMX có thể thấy, mức lỗ của ngân hàng vẫn ở mức cao và nhiều khả năng sẽ phải huy động thêm vốn để tiến hành tái cơ cấu một cách ráo riết.

Trong một bài viết trước về ngân hàng, chúng tôi đã đề cập rằng VIEs và tài sản chưa hợp nhất của họ là một vấn đề tiềm ẩn đối với ngân hàng. Đó là một chút “hố đen” mà không biết ngân hàng này phải gánh chịu bao nhiêu khoản lỗ.

Một vấn đề khác là cái gọi là “ngân hàng truyền thông xã hội chạy”. Cho nhieu trường hợp đầu tiên như vậy là SVB. Credit Suisse từng phải đối mặt với tình huống tương tự vào tháng 2022/XNUMX. Sau đó, ngân hàng đã xoay xở để tồn tại trong một cuộc tháo chạy nhỏ do những tin đồn lan truyền trên mạng xã hội. Liệu lần này cũng có thể sống sót qua sóng gió tiếp theo? Chúng tôi sẽ tìm ra trong vài tuần hoặc vài tháng tới. Ít người nhớ rằng cho đến vài năm trước, các nhà đầu tư cũng có những lo ngại tương tự về Deutsche Bank. Tất cả phụ thuộc vào việc liệu cơn hoảng loạn có lắng xuống hay liệu có một tổ chức nào có khả năng bơm thanh khoản vào ngân hàng hay không. Điều đáng ghi nhớ là một câu hoàn toàn phù hợp với loại tình huống này:

"Thị trường ngừng hoảng loạn khi chính quyền bắt đầu hoảng loạn" – Micheal Hartnett

Để lại phản hồi