Nhà đầu tư không nên mơ về một thị trường chứng khoán trung bình

Tỷ suất lợi nhuận ròng của các công ty S&P 500 vẫn cao, cao hơn nhiều so với mức trung bình trong lịch sử của họ; Tăng trưởng doanh thu cũng mạnh mẽ trong thời gian gần đây. Nhưng điều gì sẽ xảy ra nếu quỹ đạo nén ký quỹ mới nhất tiếp tục đẩy tỷ suất lợi nhuận về mức trung bình lịch sử của S&P 500 và tăng trưởng doanh thu cũng chậm lại khi tăng trưởng danh nghĩa chậm lại GDP?

Đây là một số tình huống mà chúng tôi đang giải quyết trong phân tích ngày hôm nay để tính toán khả năng dễ bị tổn thương đối với việc nén ký quỹ đang diễn ra, đây chắc chắn sẽ là yếu tố rủi ro quan trọng nhất đối với cổ phiếu trong năm tới.

Động lực của việc nén ký quỹ vào năm tới sẽ rất quan trọng đối với chỉ số S&P 500

Như đã chứng minh Báo cáo thu nhập của Disney, tất cả lợi nhuận đang giảm từ mức cao của chúng, điều mà chúng tôi đã nhấn mạnh trong các bài báo gần đây của mình. Động lực của việc nén ký quỹ cho đến nay ít được quan tâm, với việc chỉ số S&P 500 giảm 20% so với mức đỉnh của nó phần lớn là do lãi suất cao hơn làm giảm giá trị vốn chủ sở hữu.

Tuy nhiên, như chúng tôi đã nhấn mạnh trong một số bài báo về thị trường chứng khoán, tỷ suất lợi nhuận ròng đã tăng lên mức kỷ lục trong thời kỳ đại dịch và trong 2023 năm qua, tỷ suất lợi nhuận trên toàn thế giới đã cao hơn nhiều so với mức trung bình trong lịch sử. Lạm phát, lãi suất cao hơn và áp lực tiền lương sẽ tiếp tục tác động tiêu cực đến tỷ suất lợi nhuận trong năm XNUMX. Điều gì sẽ tác động đến chỉ số S&P 500?

hiện hành Biên lợi nhuận ròng luân phiên 500 tháng của các công ty thuộc S&P 12,4 là XNUMX% và chỉ thấp hơn 0,1% so với giá trị đỉnh cách đây vài quý. Dữ liệu cuộn có xu hướng lười tính đến những thay đổi nhanh chóng, với tỷ suất lợi nhuận ròng trong quý 11,8 giảm xuống 12,7% từ XNUMX% trong quý XNUMX, mức giảm đáng kể trong một quý.

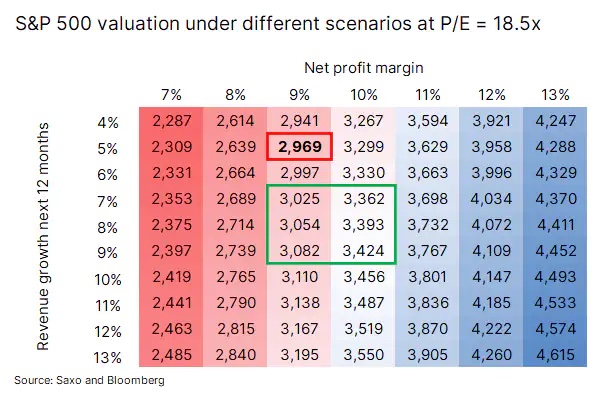

Tăng trưởng doanh thu 14 tháng là 2002% so với cùng kỳ năm ngoái. Giả sử rằng tỷ suất lợi nhuận ròng giảm xuống mức trung bình lịch sử kể từ năm 9,3 là 7% và tăng trưởng doanh thu chậm lại khoảng 9-500%, tương ứng với sự chậm trễ trong tăng trưởng GDP danh nghĩa, thì S&P XNUMX có thể nằm trong phạm vi giá được đánh dấu với một hình chữ nhật màu xanh lá cây.

Chúng tôi cho rằng Tỷ số P / E sẽ không thay đổi. Giá trị trung bình trong hình chữ nhật màu xanh lục là 3, không xa mục tiêu của chúng tôi đối với S&P 223 là 500 và sẽ giảm 3% so với mức hiện nay. Nếu tỷ suất lợi nhuận ròng của các công ty thuộc S&P 200 giảm xuống mức trung bình lịch sử là 16% và tăng trưởng doanh thu cũng đạt mức trung bình lịch sử là 500%, thì mức định giá sẽ là 9,3 với giả định tỷ lệ P/E không thay đổi.

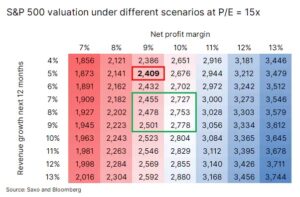

Giả sử rằng tỷ suất lợi nhuận thấp hơn cũng đồng thời với suy thoái kinh tế, phần bù rủi ro chứng khoán có thể tăng lên - ít nhất là trong lịch sử - điều này sẽ làm giảm tỷ lệ P/E, trừ khi lãi suất giảm đáng kể trong năm tới. Hiện nay chênh lệch giữa lợi suất trái phiếu 500 năm của Hoa Kỳ và lợi suất cổ phiếu của các công ty từ chỉ số S&P 1,3 là XNUMX%, ở giữa mức trung bình lịch sử sau năm 2002. Nếu chúng ta giả định rằng tỷ suất lợi nhuận ròng giảm xuống 9-10% vào năm tới, tăng trưởng doanh thu sẽ ở mức 7-9% và phí bảo hiểm cổ phiếu so với Hoa Kỳ Kho bạc sẽ trở lại mức trung bình ở mức 2,6%, chúng ta sẽ có một vùng định giá khác với vùng được đánh dấu bằng hình chữ nhật màu xanh lá cây. Giá trung bình sau đó sẽ là 2, thấp hơn khoảng 615% so với mức hiện tại.

Giả sử kịch bản cực đoan nhất trong 4-5 quý tới, tức là thị trường chứng khoán quay trở lại mức trung bình dài hạn xét trên mọi biến số, mức định giá sẽ là 2. - hơi thổi phồng hơn - trong khi chúng ta đang cưỡi trên làn sóng lạm phát.

kịch bản cơ sở

Kịch bản cơ sở của chúng ta dựa trên quỹ đạo hiện tại là gì, giả sử suy thoái không nghiêm trọng nhưng nông với GDP danh nghĩa được duy trì cho đến nay? Tỷ suất lợi nhuận ròng sau đó sẽ giảm xuống 10% (và do đó vẫn ở trên mức trung bình), trong khi tăng trưởng doanh thu sẽ vào khoảng 8-9%, với tỷ lệ P/E giảm từ hệ số nhân 18,5 lần hiện tại xuống khoảng 17 lần, tức là khoảng 3 130 trên S&P 500, thấp hơn một chút so với mục tiêu 3 của chúng tôi là điểm mà tại đó thị trường chạm đáy.

Tuy nhiên, giống như mọi thứ khác trong cuộc sống, hoàn cảnh luôn thay đổi và nhiều thứ có thể ảnh hưởng đến dự đoán của chúng ta, bao gồm: cuộc chiến ở Ukraine, những thành công của Trung Quốc trong việc nới lỏng các hạn chế của Covid, lạm phát và động lực tiền lương, cũng như tình hình trên thị trường năng lượng.

Làm cách nào để bảo vệ danh mục đầu tư của bạn trước tình trạng nén ký quỹ?

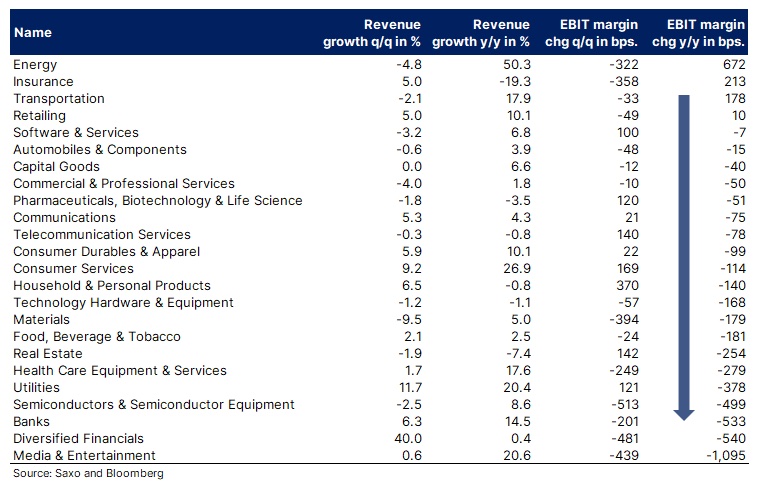

Năm ngoái, áp lực về tỷ suất lợi nhuận đã ảnh hưởng đến các ngành công nghiệp chính như truyền thông và giải trí, tài chính, ngân hàng, chất bán dẫn, tiện ích, bất động sản và thiết bị y tế. Mặt khác, các ngành như năng lượng, bảo hiểm, vận tải, bán lẻ, phần mềm và dược phẩm đã cố gắng duy trì hoặc thậm chí tăng tỷ suất lợi nhuận.

Dựa trên động lực dự kiến của việc thu hẹp tỷ suất lợi nhuận vào năm 2023, chúng tôi khuyên các nhà đầu tư nên cân đối lại danh mục đầu tư của mình, tránh xa các lĩnh vực có mức sụt giảm lớn nhất, vì tình hình vẫn có thể xấu đi. Khái niệm này phù hợp với luận điểm của chúng ta về thế giới vật chất so với thế giới kỹ thuật số. Một cách khác để giảm rủi ro khi giảm tỷ suất lợi nhuận là phòng ngừa rủi ro cho danh mục đầu tư của bạn bằng các công cụ tăng giá khi S&P 500 hoặc chỉ số chứng khoán khác giảm.

Đối với cổ phần của các công ty riêng lẻ, sau đây danh sách nêu bật các công ty lớn nhất trong mỗi danh mục được liệt kê là những công ty đã duy trì hoặc mở rộng tỷ suất lợi nhuận hoạt động của họ. Danh sách này chỉ dành cho nguồn cảm hứng và không nên được coi là một khuyến nghị đầu tư.

- Exxon Mobil

- Chevron

- Shell

- Allianz

- Chubb

- UPS

- Liên minh Thái Bình Dương

- microsoft

- Visa

- Oracle

- Johnson & Johnson

- Eli Lilly

- Roche

Có thêm phân tích Saxo tutaj.

Thông tin về các Tác giả

Peter Garry – Giám đốc chiến lược thị trường chứng khoán tại ngân hàng saxo. Ông phát triển các chiến lược đầu tư và phân tích thị trường chứng khoán, cũng như các công ty riêng lẻ, sử dụng các phương pháp và mô hình thống kê. Garnry tạo Lựa chọn Alpha cho Ngân hàng Saxo, một tạp chí hàng tháng trong đó các công ty hấp dẫn nhất ở Hoa Kỳ, Châu Âu và Châu Á được chọn. Nó cũng góp phần vào dự báo hàng quý và hàng năm của Ngân hàng Saxo "dự đoán gây sốc". Ông thường xuyên cung cấp bình luận trên truyền hình, bao gồm cả CNBC và Bloomberg TV.