Trung Quốc mở cửa trở lại sẽ thúc đẩy một năm mạnh mẽ khác cho hàng hóa

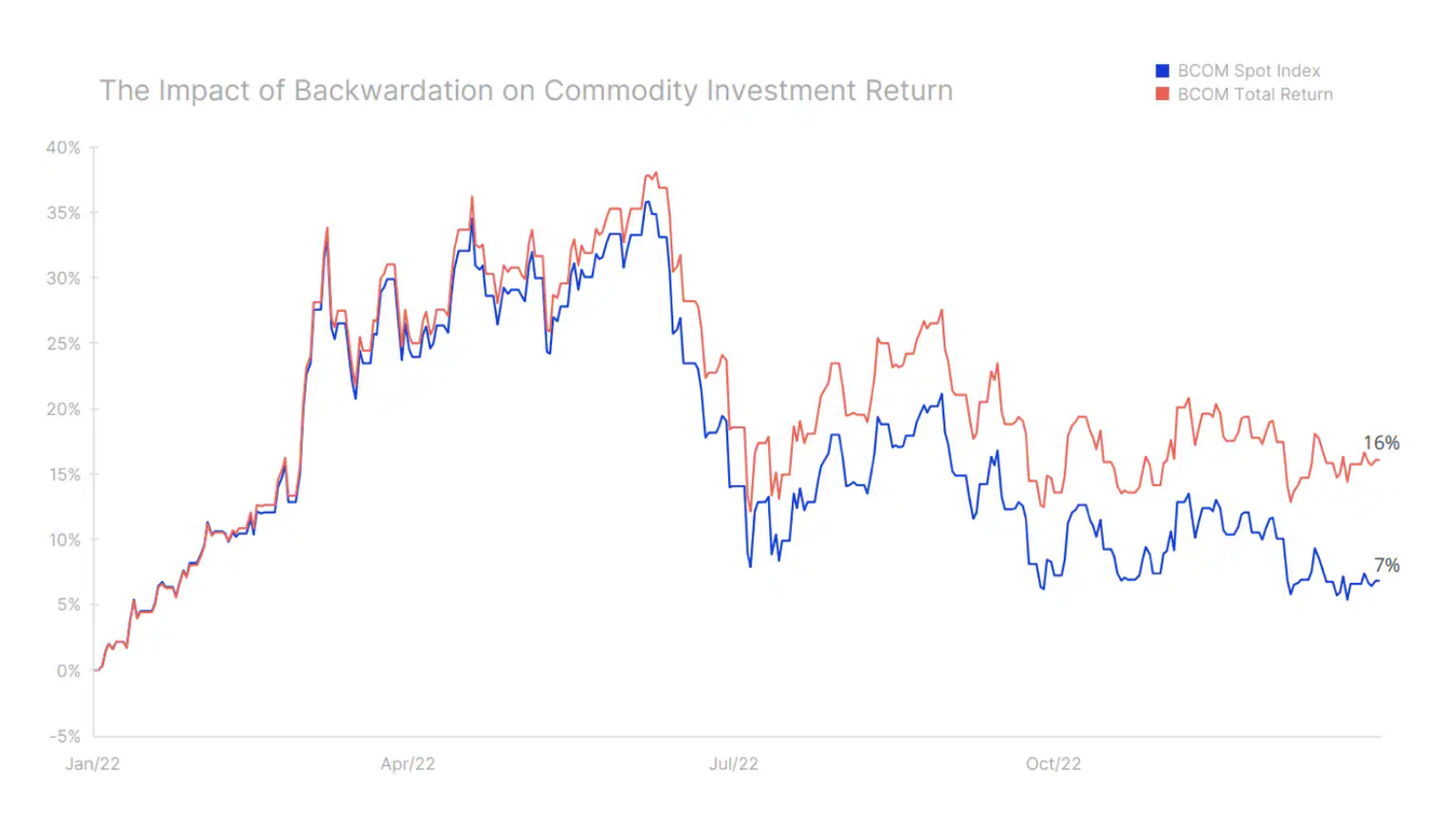

Thận trọng và phòng thủ (với một vài ngoại lệ): đây là cách tốt nhất để mô tả hành động giá vào đầu năm 2023 trên toàn ngành hàng hóa; trong một năm hy vọng sẽ ít kịch tính và biến động hơn so với năm ngoái, khi chỉ số Bloomberg Commodity Total Return của Bloomberg tăng mạnh, tăng 38% trong quý đầu tiên, sau đó giảm dần trong phần còn lại của năm và kết thúc với mức tăng 16%. . Đây là một kết quả rất tốt, có tính đến đồng đô la mạnh hơn và thực tế là trong nửa cuối năm, những người tham gia thị trường ngày càng lo sợ về suy thoái kinh tế.

Cách tiếp cận này đã góp phần làm giảm đòn bẩy tài chính trong lĩnh vực hàng hóa và giảm lượng hàng tồn kho vật chất đến mức một số thị trường đã chứng minh là không chuẩn bị cho sự phục hồi mạnh mẽ của Trung Quốc và thậm chí có thể tồi tệ hơn nếu cuộc suy thoái được dự đoán trước nhất trong lịch sử hóa ra là nông cạn.

Các điều kiện thị trường hạn chế đối với hầu hết các loại hàng hóa vào năm 2022 đã khiến các đường cong tương lai bị trục xuất - một cấu trúc thưởng cho các vị thế mua thông qua kết quả tích cực (thực hiện) từ việc bán (bán) một hợp đồng hết hạn ở mức giá cao hơn giá mà chúng đã được mua. Kế tiếp. Việc trục xuất đã mang lại lợi tức 9% nói trên cho khoản đầu tư dài hạn thụ động vào Chỉ số lợi nhuận tổng thể của Chỉ số hàng hóa Bloomberg, cao hơn gần XNUMX% so với lợi nhuận được báo hiệu bởi biến động giá giao ngay.

Theo chúng tôi, sự kiện kinh tế vĩ mô quan trọng nhất có tác động lớn nhất đến diễn biến năm 2023 đã diễn ra. Sự thay đổi đột ngột của chính phủ Trung Quốc trong cách tiếp cận từ chính sách không có Covid thất bại sang mở cửa trở lại và thúc đẩy nền kinh tế sẽ có tác động lớn đến nhu cầu hàng hóa vào thời điểm nguồn cung của một loạt mặt hàng chính, từ năng lượng đến kim loại và sản phẩm nông nghiệp, vẫn còn hạn chế. Ngoài ra, khẩu vị rủi ro có thể được hỗ trợ bởi sự sụt giảm đều đặn và nhất quán về giá trị của đồng đô la khi lạm phát tiếp tục giảm ở Mỹ, do đó góp phần vào một sự điều chỉnh giảm khác trong lộ trình tăng lãi suất của Fed.

Hơn nữa, khả năng suy thoái kinh tế sắp tới sẽ không thành hiện thực hoặc trở nên yếu hơn dự kiến cũng có thể gây ra phản ứng từ các nhà đầu tư tài chính và vật chất, những người hiện đang xây dựng lại các vị thế và hàng tồn kho với dự đoán nhu cầu sẽ tăng. Theo kịch bản như vậy, luận điểm về đầu tư dưới mức cấu trúc, chủ yếu trong ngành năng lượng và khai thác mỏ, có khả năng thu hút các nhà đầu tư mới và hỗ trợ giá.

Sự tăng trưởng năng động được thấy vào đầu năm nay – đặc biệt là đối với vàng và đồng – chỉ cho chúng ta hướng đi đúng cho năm 2023. Tuy nhiên, mặc dù hướng đi là đúng, nhưng chúng tôi tin rằng thời điểm của sự thay đổi thực tế có thể bị chậm lại một chút, điều này sẽ làm tăng nguy cơ sửa chữa trước khi gia cố lần cuối. Với việc hoạt động ở Trung Quốc và một số khu vực châu Á khó có thể tăng lên một cách nghiêm túc trước khi các lễ hội Tết Nguyên đán kết thúc, triển vọng về một thời kỳ tạm lắng có thể là động lực để tạm dừng đà tăng hiện tại cho đến khi nó đạt được động lực và sức mạnh mới trong Quý XNUMX.

Tất cả những điều này cho phép chúng tôi giả định rằng lĩnh vực hàng hóa vẫn đang trên đà tăng giá và mặc dù tốc độ tăng trưởng này sẽ chậm, chúng tôi dự đoán rằng nguồn cung của các mặt hàng chính có thể không đáp ứng được nhu cầu trong vài năm. Với suy nghĩ này, chúng tôi tin rằng đây sẽ là một năm tích cực nữa đối với hàng hóa, với Chỉ số Lợi nhuận Tổng thể của Hàng hóa Bloomberg tăng +10%.

Đồng

Trong triển vọng tích cực chung của chúng tôi đối với thị trường hàng hóa, các kim loại công nghiệp đặc biệt nổi bật về mặt xây dựng, dẫn đầu là đồng, nhôm và lithium, do quá trình chuyển đổi xanh và nguồn vốn chính trị khổng lồ đã đầu tư vào việc thực hiện quá trình này. Ngoài ra, môi trường địa chính trị mới sẽ có nghĩa là một sự thúc đẩy to lớn cho ngành công nghiệp quốc phòng châu Âu, vốn sẽ ghi nhận mức tăng trưởng hai con số khoảng 20% mỗi năm trong chu kỳ kinh doanh tiếp theo khi Lục địa già tăng gấp đôi chi tiêu quốc phòng tính theo phần trăm GDP.

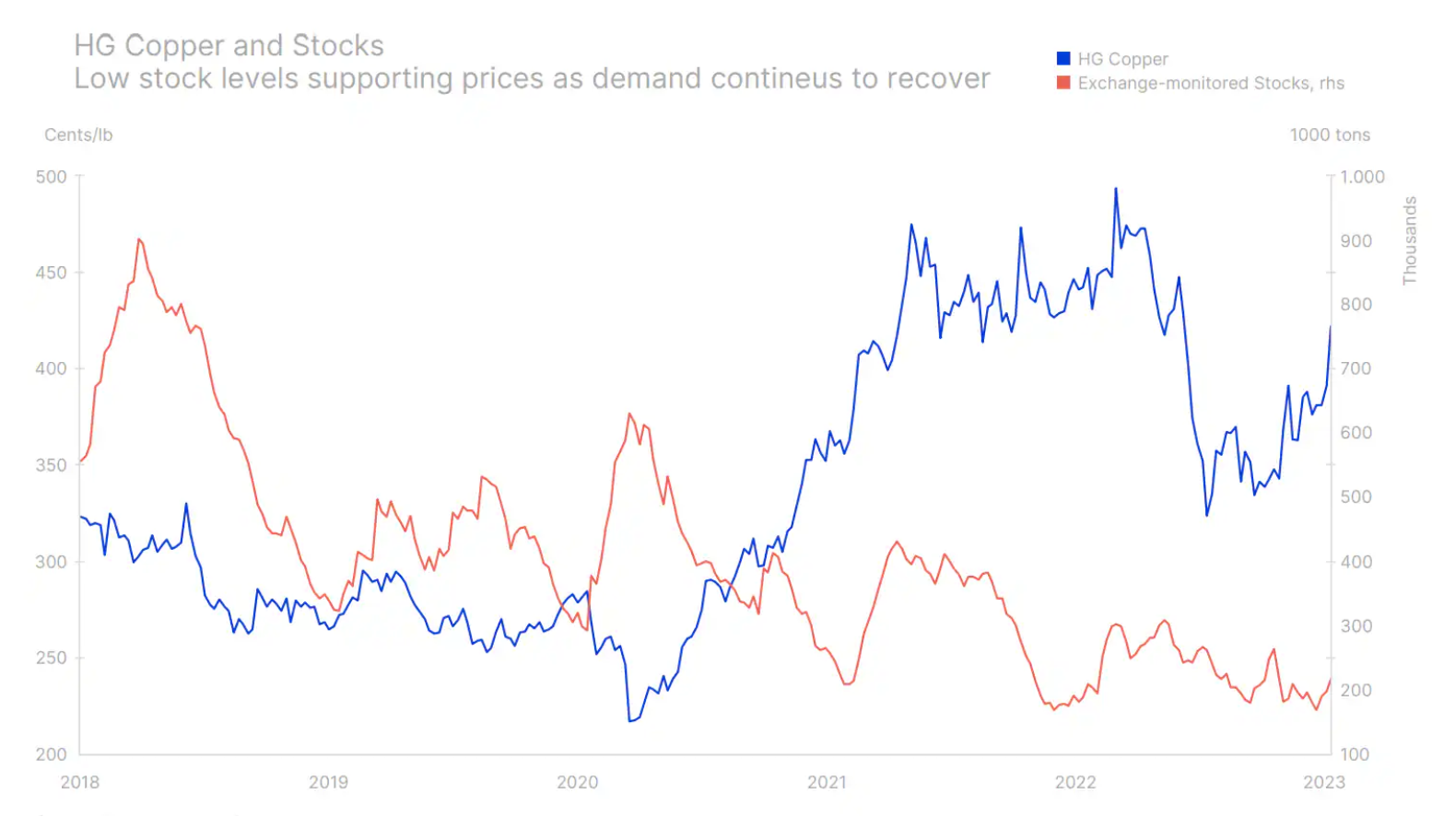

Đồng - cùng với nhôm – dẫn đầu về kim loại công nghiệp và bắt đầu năm 2023 với điểm nhấn mạnh mẽ do đồn đoán rằng Trung Quốc, nước tiêu thụ kim loại này lớn nhất thế giới, sẽ tăng cường hỗ trợ kinh tế, tương tự như những gì họ đã làm vào năm 2003 (sau khi gia nhập Tổ chức Thương mại Thế giới), 2009 (sau khủng hoảng tài chính toàn cầu) và 2016 (đồng tiền mất giá). Mục đích của sự hỗ trợ này là để tăng cường phục hồi kinh tế nhằm bù đắp những hậu quả kinh tế do chính sách "không có Covid" của Chủ tịch Tập Cận Bình, chính sách đã thất bại và Trung Quốc hiện đã kiên quyết rời bỏ. Sự lạc quan này cũng được thúc đẩy bởi đồng đô la suy yếu trong bối cảnh suy đoán rằng Cục Dự trữ Liên bang đang làm chậm tốc độ tăng lãi suất trong tương lai do dự báo lạm phát vẫn ở mức vừa phải.

Tuy nhiên, giá đồng tăng mạnh ban đầu chủ yếu do các nhà đầu tư kỹ thuật và đầu cơ kỳ vọng nhu cầu từ Trung Quốc sẽ tăng trong những tháng tới. Sau đợt phục hồi ban đầu, công việc khó khăn sẽ bắt đầu để duy trì những mức tăng này, với sự gia tăng nhu cầu vật chất cần thiết để duy trì đợt phục hồi, đặc biệt là với triển vọng nguồn cung tăng vào năm 2023 khi một số dự án đầu tư bắt đầu. Nhìn chung, chúng tôi kỳ vọng đồng sẽ giao dịch trong khoảng từ 3,75 đô la đến 4,75 đô la trong những tháng tới trước khi cuối cùng tăng cao hơn lên mức cao mới trong nửa cuối năm.

Vàng và bạc

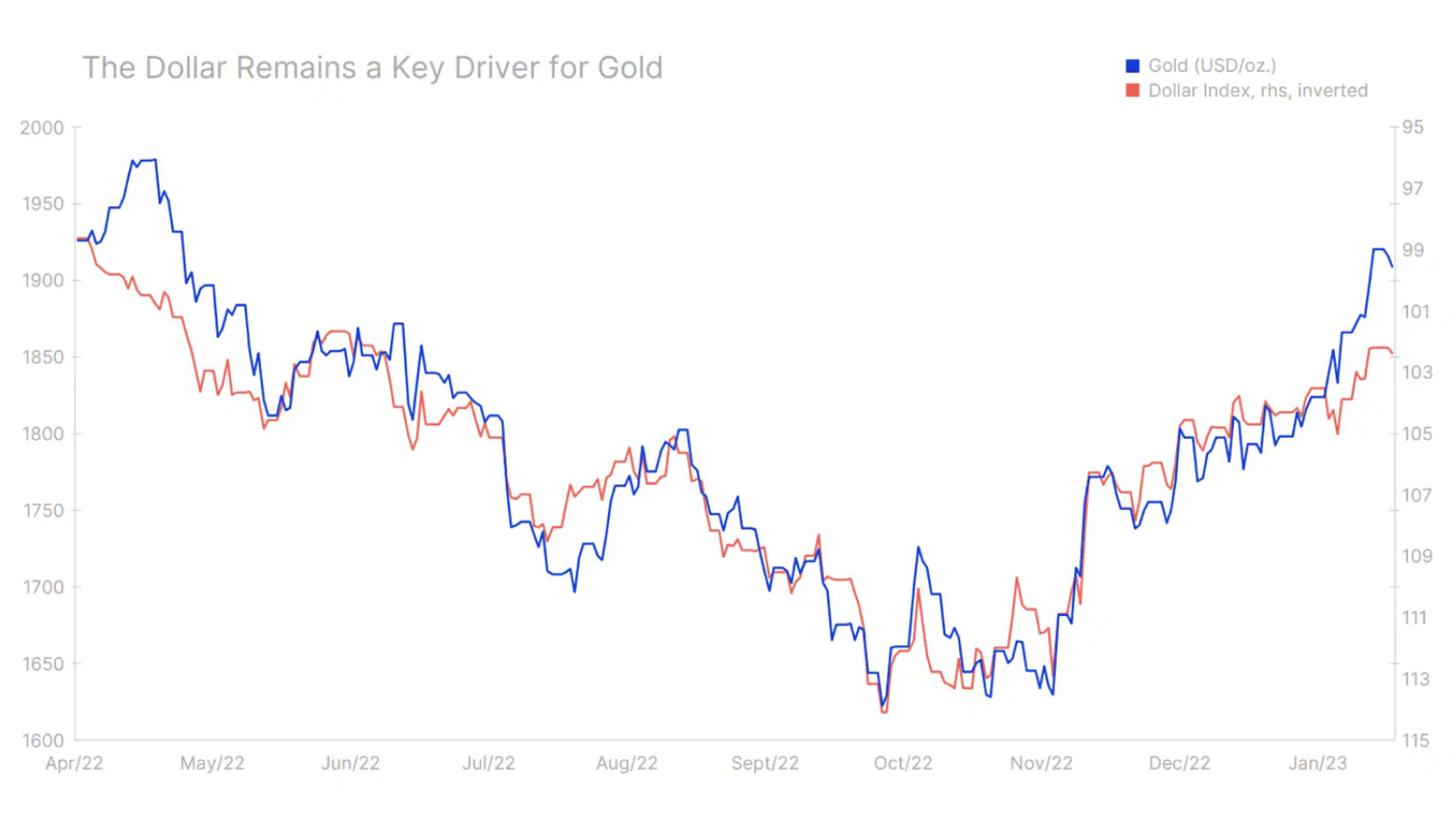

Vàng đã vượt ra khỏi phạm vi để bắt đầu năm 2023 với mức tăng mạnh do động lực tích cực được duy trì từ tháng XNUMX khi đồng đô la suy yếu. Bạc đã cố gắng theo kịp ban đầu, nhưng với lập trường mang tính xây dựng của chúng tôi đối với đồng, chúng tôi nhận thấy khả năng vàng sẽ vượt qua bạc trong vòng một năm, báo hiệu sự đảo chiều vào năm 2022, với những trở ngại trước đây như đồng đô la mạnh hơn và lợi suất tăng sẽ trở thành hỗ trợ.

Ngoài ra, chúng tôi dự đoán nhu cầu mạnh mẽ tiếp tục từ các ngân hàng trung ương để cung cấp một sàn mềm cho giá thị trường. Mặc dù việc lặp lại mức mua kỷ lục 673 tấn của năm ngoái trong ba quý đầu tiên (nguồn: Hội đồng vàng thế giới) là khó có thể xảy ra, tuy nhiên, hoạt động này có thể thiết lập một mức sàn mềm trên thị trường, tương tự như giới hạn được đặt ra trên thị trường dầu mỏ của OPEC+ thông qua chủ động quản lý cung ứng. Một phần, nhu cầu này được thúc đẩy bởi một số ngân hàng trung ương đang tìm cách giảm tiếp xúc với đồng đô la. Việc "phi đô la hóa" và nhu cầu chung đối với vàng như vậy sẽ khiến khu vực tổ chức mua vàng thêm một năm vững chắc nữa.

Ngoài ra, chúng tôi kỳ vọng một môi trường đầu tư thân thiện với vàng hơn sẽ bù đắp cho việc giảm 120 tấn nắm giữ của các quỹ hoán đổi danh mục vào năm ngoái, góp phần vào sự tăng trưởng mới. Tuy nhiên, cho đến nay, mặc dù đã tăng mạnh kể từ tháng XNUMX, nhu cầu đối với các quỹ giao dịch trao đổi, thường phổ biến với các nhà đầu tư dài hạn, vẫn chưa phục hồi và tổng vị thế vẫn dao động quanh mức thấp nhất trong hai năm. Nhu cầu về quỹ giảm khi các nhà đầu tư tin tưởng rằng các ngân hàng trung ương sẽ thực hiện lời hứa của họ và trong bối cảnh lạm phát giảm, niềm tin này hiện đang mạnh mẽ.

Tuy nhiên, chúng tôi cho rằng lạm phát sau khi giảm mạnh trong 1 tháng tới sẽ bắt đầu quay trở lại mức cao hơn, chủ yếu do áp lực tăng lương và các biện pháp kích thích được thực hiện ở Trung Quốc sẽ làm tăng nhu cầu và tăng giá các mặt hàng chủ chốt, bao gồm năng lượng và kim loại. Cho đến lúc đó, vàng có thể sẽ dành phần lớn thời gian của Q800 để củng cố trong phạm vi $1-$950 trước khi cuối cùng bắt đầu củng cố lên mức cao mới trên $2. Nếu một kịch bản như vậy thành hiện thực, bạc có thể quay trở lại mức 100 USD/ounce, mức mà nó đã đạt được trong thời gian ngắn vào đầu năm 30.

Dầu mỏ

Theo Cơ quan Năng lượng Quốc tế, nhu cầu về dầu thô vào năm 2023, nó sẽ tăng 1,9 triệu thùng mỗi ngày lên mức cao nhất mọi thời đại. Lập luận chính cho sự củng cố này là sự phục hồi mạnh mẽ ở Trung Quốc, quốc gia đang chuyển từ phong tỏa sang tập trung vào tăng trưởng kinh tế, không chỉ được thúc đẩy bởi sự gia tăng di chuyển trên mặt đất mà còn bởi sự gia tăng mức tiêu thụ nhiên liệu máy bay sau đại dịch vì cuối cùng nó cũng có thể đáp ứng được nhu cầu đi lại tích lũy.

Điều này sẽ ảnh hưởng đến giá cả như thế nào phần lớn phụ thuộc vào khả năng và sự sẵn lòng của các nhà sản xuất trong việc tăng nguồn cung để đáp ứng nhu cầu gia tăng này. Chúng tôi dự đoán rằng sẽ có một số thách thức trong vấn đề này, điều này sẽ góp phần làm tăng giá dầu vào cuối năm do nhu cầu cao hơn ở Trung Quốc, ảnh hưởng của lệnh trừng phạt đối với các sản phẩm dầu mỏ và nhiên liệu của Nga, và sự sẵn sàng hạn chế của OPEC để tăng sản lượng.

Chủ đề của dự báo hàng quý của chúng tôi, tức là một mô hình bị hỏng, rất đáng chú ý và có thể nhìn thấy trong toàn bộ lĩnh vực năng lượng vào năm ngoái. Nỗ lực của Nga nhằm đàn áp một quốc gia có chủ quyền và phản ứng của thế giới phương Tây đối với sự xâm lược của Putin vẫn là một tình huống đáng buồn và vẫn chưa được giải quyết, tiếp tục làm gián đoạn dòng chảy thông thường và giá cả của các nguyên liệu thô chính, từ kim loại công nghiệp và cây trồng chính đến khí đốt, các sản phẩm nhiên liệu, v.v. tất cả, dầu thô. Các lệnh trừng phạt đối với dầu của Nga do EU và G7 áp đặt vào tháng XNUMX năm ngoái đã tạo ra một loạt mặt bằng giá dầu mới, trong đó sự khác biệt về chất lượng và khoảng cách với người sử dụng cuối cùng không còn là yếu tố duy nhất ảnh hưởng đến chênh lệch giá giữa các loại dầu khác nhau. Nguồn cung cấp dầu từ Nga bằng đường biển vẫn không thay đổi, nhưng trong những tháng tới, chúng sẽ ngày càng bị đe dọa liên quan đến việc EU áp đặt lệnh cấm vận đối với các sản phẩm nhiên liệu vào tháng Hai.

Điều này buộc Nga phải chấp nhận chiết khấu lớn khi bán dầu cho các khách hàng không tham gia lệnh trừng phạt, cụ thể là Trung Quốc và Ấn Độ. Một phản ứng thứ cấp đối với những sự kiện này là sự gia tăng tỷ suất lợi nhuận của nhà máy lọc dầu ở Trung Quốc, một quốc gia có tiềm năng vượt quá nhu cầu của thị trường nội địa. Tùy thuộc vào sức mạnh phục hồi kinh tế của Trung Quốc, xuất khẩu các sản phẩm nhiên liệu của Trung Quốc sang phần còn lại của thế giới có thể tăng lên. Kết hợp với Hoa Kỳ và Trung Đông, dòng chảy từ cường quốc lọc dầu mới nổi có khả năng bù đắp cho sự thiếu hụt ở châu Âu do loại trừ nguồn cung từ Nga.

Quỹ đạo của giá dầu trong quý đầu tiên phụ thuộc chủ yếu vào tốc độ phục hồi của nhu cầu tại Trung Quốc. Theo chúng tôi, sự phục hồi này sẽ rõ rệt hơn vào cuối năm so với Q80, điều thường cho thấy sự suy yếu của nhu cầu theo mùa. Do đó, chúng tôi kỳ vọng dầu thô Brent sẽ duy trì ở gần mức thấp nhất trong phạm vi của nó trong quý này, chủ yếu ở khu vực XNUMX đô la và vào cuối năm, khi các rủi ro suy thoái bắt đầu giảm dần, Trung Quốc sẽ đạt được động lực và tác động của các biện pháp trừng phạt đối với Nga sẽ bắt đầu thành hiện thực, thậm chí còn cảm thấy mạnh mẽ hơn, giá sẽ tăng lên.

Đồng thời, OPEC đang ngày càng xoay sở để giành lại quyền kiểm soát giá cả, đặc biệt là với thị phần mà họ kiểm soát với các thành viên của nhóm OPEC+. Nhờ hành động của mình, họ đã thiết lập được một sàn mềm trên thị trường và câu hỏi vẫn là nhóm sẽ phản ứng như thế nào trước sự gia tăng mới của nhu cầu. Đặc biệt, cần phải tính đến sự thất vọng về hành động của các công ty năng lượng phương Tây và các động thái được coi là can thiệp chính trị vào dòng chảy dầu toàn cầu, cũng như quyết định của Nhà Trắng về việc giải phóng dầu khỏi kho dự trữ chiến lược.

Nhìn chung, chúng tôi dự đoán rằng đây sẽ là một năm nữa với nhiều sự kiện sẽ tiếp tục ảnh hưởng đến cả cung và cầu, do đó làm tăng rủi ro về một năm nữa với sự biến động cao trên thị trường, đôi khi có thể dẫn đến giảm thanh khoản và hậu quả là, đỉnh và đáy bất hợp lý trên thị trường. Sau một quý đầu tiên tương đối yếu khi giá dầu thô Brent chủ yếu giao dịch quanh mức 80 USD, nhu cầu tăng sau đó cùng với sự không chắc chắn về nguồn cung sẽ đưa giá trở lại mức 90 USD, với khả năng tăng tạm thời trên 100 USD.

Thông tin về các Tác giả

Ole Hansen, Trưởng phòng Chiến lược Hàng hóa, Ngân hàng Saxo. Dtham gia nhóm Ngân hàng Saxo vào năm 2008. Tập trung vào việc cung cấp chiến lược và phân tích thị trường hàng hóa toàn cầu được xác định bởi các nguyên tắc cơ bản, tâm lý thị trường và phát triển kỹ thuật. Hansen là tác giả của bản cập nhật hàng tuần và cũng cung cấp phản hồi của khách hàng về giao dịch hàng hóa dưới thương hiệu #SaxoStrats. Ông thường xuyên đóng góp cho cả truyền hình và báo in, bao gồm CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times và Telegraph.

Ole Hansen, Trưởng phòng Chiến lược Hàng hóa, Ngân hàng Saxo. Dtham gia nhóm Ngân hàng Saxo vào năm 2008. Tập trung vào việc cung cấp chiến lược và phân tích thị trường hàng hóa toàn cầu được xác định bởi các nguyên tắc cơ bản, tâm lý thị trường và phát triển kỹ thuật. Hansen là tác giả của bản cập nhật hàng tuần và cũng cung cấp phản hồi của khách hàng về giao dịch hàng hóa dưới thương hiệu #SaxoStrats. Ông thường xuyên đóng góp cho cả truyền hình và báo in, bao gồm CNBC, Bloomberg, Reuters, Wall Street Journal, Financial Times và Telegraph.

Để lại phản hồi