Người chiến thắng: Tài sản hữu hình và Tăng trưởng có lợi nhuận - Triển vọng quý 2022 năm XNUMX của Saxo

Đã có một sự thay đổi mang tính thời đại trong tâm lý thị trường trong sáu tháng qua, đặt thị trường tài chính và nền kinh tế vào tình trạng một vài nhà đầu tư (có thể ngoại trừ Warren Buffet i Charlie Munger) đã từng trải qua. Bản thân điều này đòi hỏi sự khiêm tốn và thận trọng, bởi vì tất cả chúng ta đang ngồi trên một con tàu đang tăng tốc có khả năng bị trật bánh và gây khó khăn cho chúng ta.

Sự phục hồi hình chữ V sẽ không xảy ra lần này

Thật không may, ký ức của các nhà đầu tư ngày nay đã được định hình bởi thị trường giá lên không ngừng trong XNUMX năm qua, và đặc biệt là XNUMX năm qua. Kết quả là, rất ít nhà đầu tư được chuẩn bị thực tế cho những gì có thể xảy ra khi chúng ta phải đối mặt với hậu quả của giới hạn vật lý mà cả thế giới có thể đã đạt đến. Các ngân hàng trung ương và doanh nghiệp đã quen với chức năng cung ứng linh hoạt và không ngừng tăng trưởng. Tuy nhiên, hàm cung trong nền kinh tế toàn cầu vì lý do chính đáng đã trở nên không co giãn, điều đó có nghĩa là bất kỳ xung lực cầu nào cũng trực tiếp dẫn đến lạm phát.

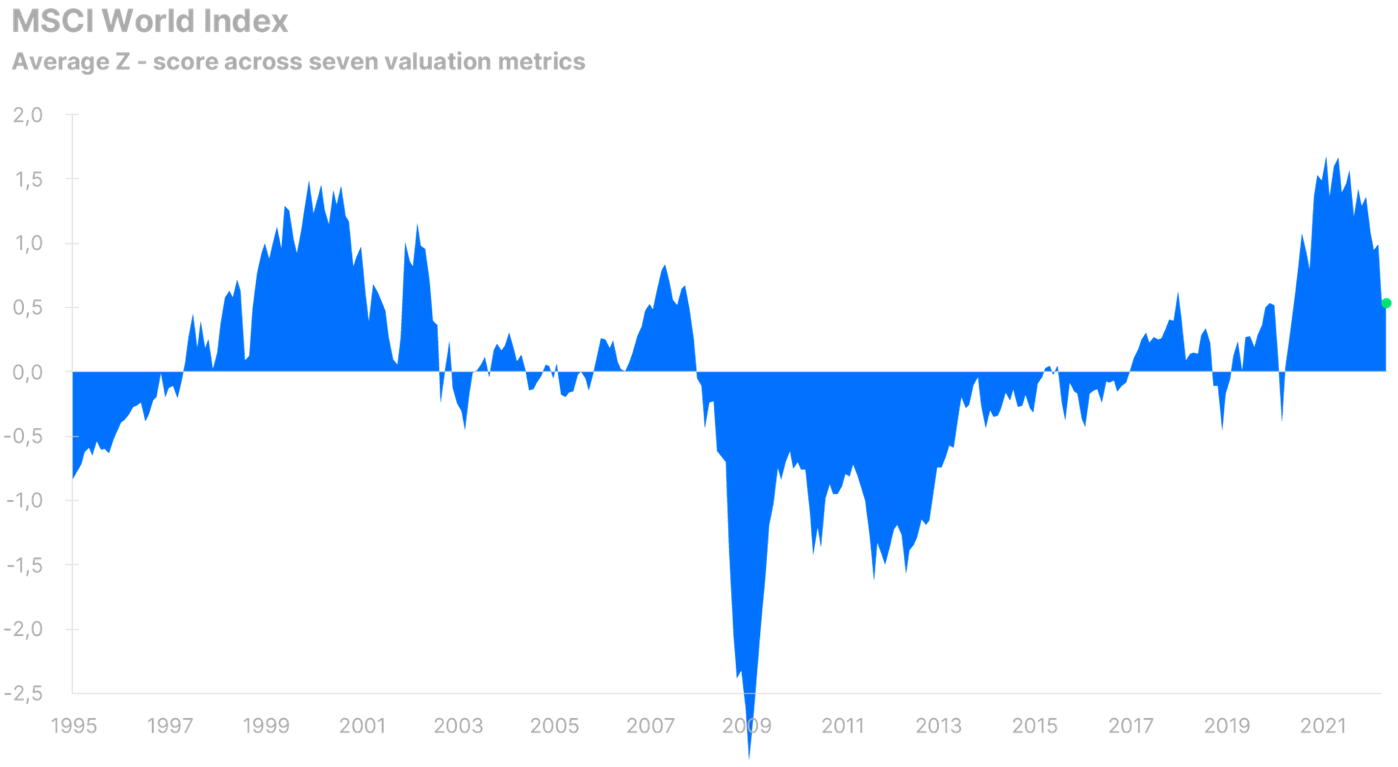

Bất chấp cuộc khủng hoảng năng lượng và lương thực phi mã, lạm phát phi mã và tăng trưởng lịch sử lãi suất trên toàn cầu, chỉ số MSCI World vẫn giao dịch trên mức trung bình lịch sử vào cuối tháng Năm. Với các dự báo hiện tại và mức lãi suất, việc định giá cổ phiếu trên chỉ số này phải dưới mức trung bình. Lợi nhuận của các công ty toàn cầu đã giảm 10% so với mức đỉnh quý 2021 năm 500 và triển vọng không mấy sáng sủa. Tuy nhiên, điều đó không ngăn cản các nhà phân tích báo cáo ước tính thu nhập trên mỗi cổ phiếu (EPS) trong 18 tháng cho chỉ số S&P XNUMX cao hơn XNUMX% so với mức thu nhập. Thị trường giá lên liên tục trong 12 năm, chỉ thỉnh thoảng có những đợt bùng nổ ngắn hạn hình chữ V, đã củng cố tâm lý 'mua thấp' và chấp nhận rủi ro. Các nhà đầu tư rất chậm cập nhật ý kiến của họ và chúng tôi không nhận thấy sự thay đổi đáng kể trong hành vi của các nhà đầu tư nhỏ lẻ, điều này cũng khiến thị trường chứng khoán có thêm dư địa giảm điểm.

Nguồn: Ngân hàng Saxo

Nguồn: Ngân hàng Saxo

Thông tin về các Tác giả

Peter Garry – Giám đốc chiến lược thị trường chứng khoán tại ngân hàng saxo. Ông phát triển các chiến lược đầu tư và phân tích thị trường chứng khoán, cũng như các công ty riêng lẻ, sử dụng các phương pháp và mô hình thống kê. Garnry tạo Lựa chọn Alpha cho Ngân hàng Saxo, một tạp chí hàng tháng trong đó các công ty hấp dẫn nhất ở Hoa Kỳ, Châu Âu và Châu Á được chọn. Nó cũng góp phần vào dự báo hàng quý và hàng năm của Ngân hàng Saxo "dự đoán gây sốc". Ông thường xuyên cung cấp bình luận trên truyền hình, bao gồm cả CNBC và Bloomberg TV.

Vào ngày 16 tháng 500, chỉ số S&P 23 Total Return đã giảm XNUMX%, điều này có nghĩa là thị trường chứng khoán Mỹ chính thức rơi vào thị trường giá xuống. Câu hỏi lớn là chúng ta sẽ chạm đáy ở đâu và khi nào trong xu hướng giảm hiện tại? Giả thuyết mạnh mẽ nhất của chúng tôi là động lực mô tả chính xác nhất thị trường giá xuống hiện tại tương tự như sự suy giảm của cuộc khủng hoảng năng lượng và bong bóng Internet 1973-1974, do cuộc khủng hoảng hàng hóa hiện tại và bong bóng chứng khoán công nghệ bùng nổ. Dựa trên bức tranh thông tin ngày nay, chúng tôi giả định rằng chỉ số S&P 500 sẽ điều chỉnh khoảng 35% so với mức đỉnh và có thể mất từ 12 đến 18 tháng để chạm đáy, tức là vào khoảng cuối năm nay hoặc trong nửa đầu năm nay. của năm 2023. .

Nguồn: Ngân hàng Saxo

Sự trỗi dậy của thị trường năng lượng có thể gây ra khủng hoảng ESG

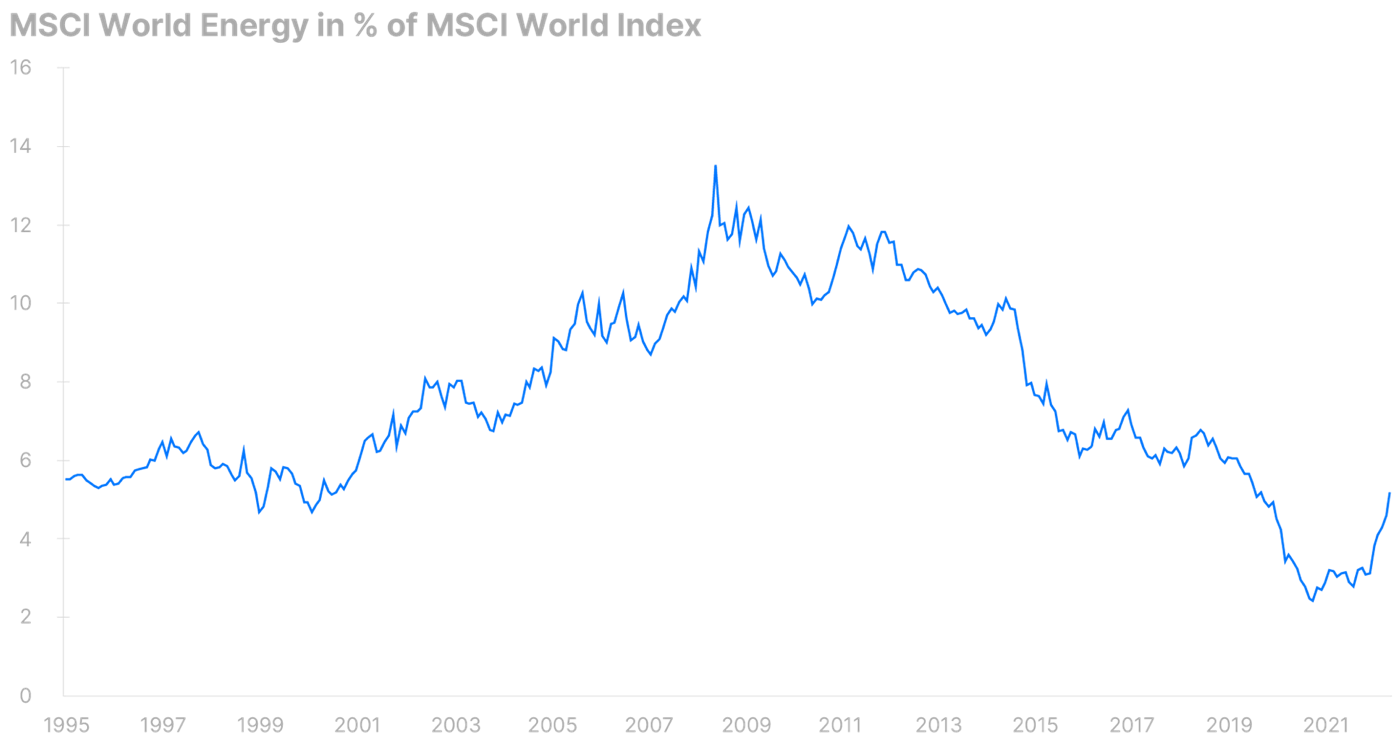

Trong dự báo của chúng tôi cho quý đầu tiên, chúng tôi đã viết rằng ngành năng lượng sẽ mang lại lợi nhuận kỳ vọng tốt nhất trên thị trường chứng khoán toàn cầu. Dự đoán này đã thành sự thật. Lĩnh vực năng lượng là lĩnh vực duy nhất tăng trong năm nay, được thúc đẩy bởi giá dầu và khí đốt tăng cao do thiếu hụt nguồn cung, do đó là kết quả của nhiều năm thiếu đầu tư. Thêm vào đó là việc thanh lý gần đây phần lớn nguồn cung của thế giới do các biện pháp trừng phạt chống lại Nga. Từ đầu năm đến ngày 16 tháng 500, các cổ phiếu năng lượng thuộc chỉ số S&P 42 đã tăng 500%, trong khi bản thân chỉ số S&P 23 đã giảm 2008% so với cùng kỳ. Ngành năng lượng đã từ một trong những ngành lớn nhất trong thời kỳ giá dầu đạt đỉnh năm 13,5 với tỷ trọng 2020% trở thành ngành nhỏ nhất vào tháng 2,4 năm XNUMX với tỷ trọng XNUMX% tại Chỉ số thế giới MSCI.

Kể từ khi vắc-xin mRNA được giới thiệu, nhu cầu đã có sự phục hồi ngoạn mục, đẩy giá dầu lên mức cao nhất mọi thời đại tính bằng EUR và cho thấy sự không co giãn của nguồn cung dầu và trữ lượng sản xuất của nhà máy lọc dầu do mức đầu tư thấp. Ngành năng lượng ghi nhận mức tăng mạnh về lợi nhuận và giá trị thị trường, nhờ đó tỷ trọng ngành này trong tháng 2022/5,2 lên tới XNUMX%.

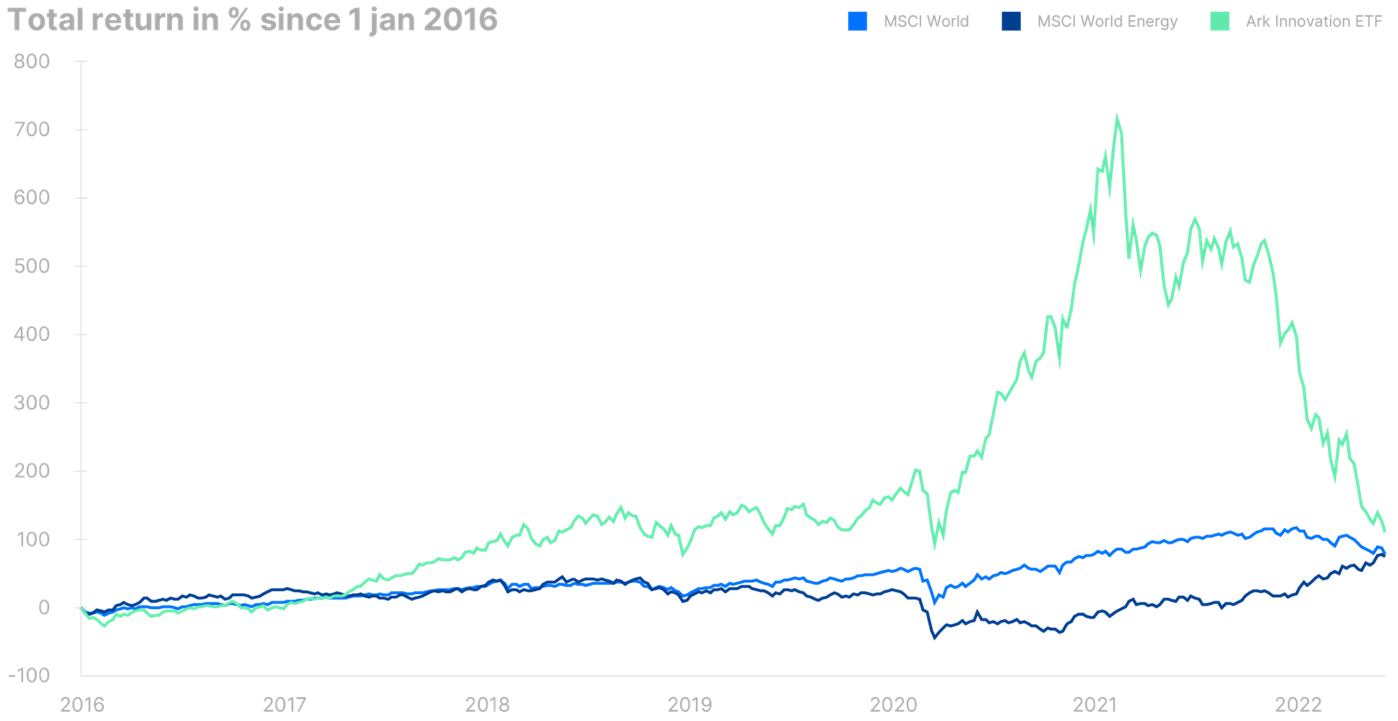

Kể từ cuộc khủng hoảng tài chính, cổ phiếu công nghệ đã được hưởng lợi từ lãi suất ngày càng thấp, dòng vốn ESG (môi trường, trách nhiệm xã hội và quản trị) do cổ phiếu công nghệ chi phối và tỷ suất lợi nhuận cao hơn bao giờ hết, trong khi cổ phiếu năng lượng phải chịu lợi nhuận từ vốn đầu tư thấp . Vị thế mua đối với cổ phiếu công nghệ và vị thế bán khống đối với dầu khí là chiến lược đầu tư lý tưởng trong 14 năm, khiến các nhà đầu tư yên tâm với lý do được chấp nhận. Một ví dụ ở đây là hoạt động ngược lại của ngành năng lượng và Quỹ đổi mới Ark.

Bây giờ thủy triều đang thay đổi khi thế giới bắt đầu nhận ra rằng nó vẫn chạy bằng dầu diesel và xăng, và mức độ giàu có ngày càng tăng của chúng ta có liên quan đáng buồn đến lượng khí thải carbon ngày càng tăng. Với mỗi điểm phần trăm mà ngành năng lượng đạt được so với các ngành khác, ESG sẽ chịu áp lực ngày càng tăng để thực hiện và sự hồi sinh của nhiên liệu hóa thạch có thể dẫn đến một cuộc khủng hoảng khiến các quỹ ESG bị cạn kiệt do hoạt động kém hiệu quả và thiếu khả năng tiếp xúc với tài nguyên thiên nhiên trong thời kỳ lạm phát mới.

Nguồn: Ngân hàng Saxo

Nguồn: Ngân hàng Saxo

Tài sản hữu hình thắng

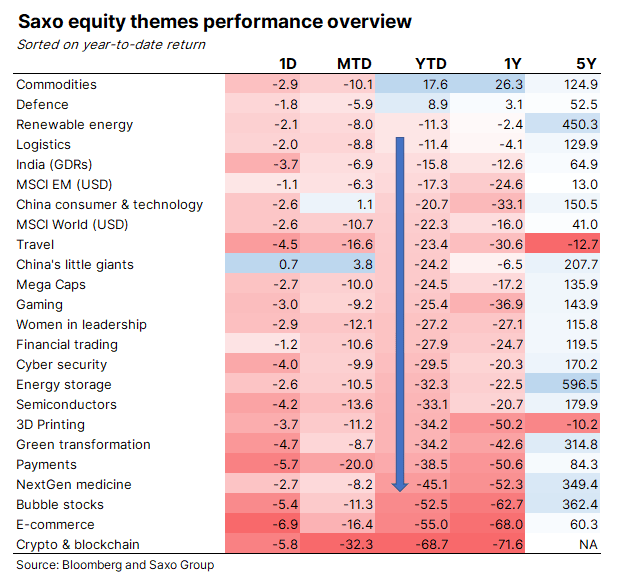

Nhìn vào hiệu suất hàng ngày của các rổ theo chủ đề của chúng tôi kể từ ngày 16 tháng 2022 năm XNUMX, có thể thấy rõ lĩnh vực nào nổi bật. Hàng hóa, động lực chính của lạm phát từ phía cung hiện nay và cổ phiếu quốc phòng, được hưởng lợi từ việc tăng chi tiêu quân sự ở châu Âu do chiến tranh ở Ukraine, là những giỏ theo chủ đề duy nhất ghi nhận mức tăng. Hai nhóm chủ đề hoạt động tốt nhất trong số các nhóm đang giảm tổng thể là hậu cần và năng lượng tái tạo.

Chúng tôi dự đoán rằng các chủ đề này sẽ tiếp tục hoạt động tốt cho đến khi cổ phiếu chạm đáy trong xu hướng giảm hiện tại. Các chủ đề hoạt động kém nhất trong năm nay bao gồm tiền điện tử và công nghệ chuỗi khối, thương mại điện tử, cổ phiếu bong bóng, thuốc thế hệ tiếp theo và thanh toán. Kết luận chính là tài sản hữu hình thường hoạt động tốt hơn tài sản vô hình, đây là một chức năng của chi phí vốn cao hơn làm giảm giá trị vốn của tài sản vô hình từ mức cao bất hợp lý do nguồn cung hạn chế trong thế giới vật chất đẩy giá hàng hóa và linh kiện vốn vật chất lên cao .

trừ bất động sản

Ngoại lệ duy nhất đối với nguyên tắc giành được tài sản hữu hình là ngành bất động sản. Đây là một phần của thế giới vật chất đã bị hút vào chế độ quay theo khẩu hiệu "không có sự thay thế" (TINA). Điều này dẫn đến việc định giá quá cao bất động sản nhà ở và sự sụt giảm vốn hóa của CBRE (trên tất cả các phân khúc) xuống còn 5,4% tại Hoa Kỳ vào nửa cuối năm 2021 từ mức 6,4% ngay trước khi đại dịch bùng phát. Lãi suất thấp cộng với nguồn cung hạn chế tại nhiều khu đô thị ở Mỹ và châu Âu đã khiến bất động sản trở nên khá nhạy cảm với việc tăng lãi suất trong ngắn hạn.

Nếu chúng ta nhìn vào giá nhà ở Hoa Kỳ trong những năm 70, lạm phát được giám sát chuyển thành lợi nhuận trên lãi suất thực bằng XNUMX - với sức mua được bảo toàn - tốt hơn nhiều so với cổ phiếu, vốn không theo kịp lạm phát trong thời kỳ đó. Trong một chu kỳ lạm phát bình thường, chúng ta sẽ tích cực về bất động sản như một phương tiện để đảm bảo sức mua. Tuy nhiên, nếu chúng ta bắt đầu với lãi suất rất thấp và định giá bất động sản cao trong lịch sử, sau đó kết hợp điều này với sự thay đổi đáng kể về lãi suất, thì rất khó để đưa ra một dự báo tích cực cho lĩnh vực bất động sản, mặc dù chúng là tài sản hữu hình.

Tất cả các dự báo của Ngân hàng Saxo có sẵn tutaj.

Để lại phản hồi