– loại tiền điện tử này đã tăng giá 2024 lần vào năm 20")

của Mỹ ghi nhận dòng tiền chảy ra hàng ngày lớn nhất trong lịch sử")

Đánh giá của Marko: lạm phát đình trệ đang đến. SaxoStrats thay đổi dự báo của nó!

SaxoStrats thay đổi dự báo về nước Mỹ từ không có suy thoái sang lạm phát đình đốn, đồng nghĩa với việc thay đổi dự báo về lãi suất và thị trường chứng khoán. Chúng tôi dự đoán khả năng Fed (và ECB) cắt giảm lãi suất là 1/3 trước cuối năm và 2024/2 khả năng điều đó xảy ra vào quý 3/XNUMX năm XNUMX. Thay đổi chính không chỉ là kết quả của một sự thay đổi đáng kể. tăng lãi suất thực, khiến chi phí tài chính ở Mỹ gần như không thể chịu đựng nổi, thể hiện qua việc Fitch sửa đổi xếp hạng của Mỹ xuống gần đây, nhưng cũng làm tăng mạnh chi phí tiêu dùng. Lãi suất trên mọi thứ, từ thẻ tín dụng đến ô tô mới cho đến thế chấp đều cao gấp đôi mức trung bình dài hạn, nếu không muốn nói là phóng đại. Cuối cùng, số liệu về việc làm và chi tiêu dường như đang giảm tốc, trong khi lạm phát vẫn ở mức thấp do tiền lương và giá năng lượng. Do tăng trưởng kinh tế thấp và lạm phát ở mức trung bình cao đồng nghĩa với lạm phát đình trệ, chúng tôi đang xem xét lại dự báo của mình.

SaxoStrats hiện kỳ vọng tình trạng lạm phát đình trệ nhẹ sẽ bắt đầu vào Quý 2023 năm 2024, với tác động mạnh nhất vào Quý XNUMX/XNUMX.

Triển vọng chính sách kinh tế và tiền tệ sửa đổi

Đây là một thay đổi lớn so với dự đoán “không suy thoái” của chúng tôi cho đến nay vào năm 2022 và 2023.

Nó cũng buộc chúng tôi phải hiệu chỉnh lại dự báo về lợi suất và thị trường chứng khoán. Về lợi suất, chúng tôi biết rằng Kho bạc Hoa Kỳ “làm ngập thị trường”, có nghĩa là rủi ro lợi suất 425 năm của Hoa Kỳ là 525 điểm cơ bản, nhưng chúng tôi dự đoán tác động của việc tăng lãi suất XNUMX điểm cơ bản sẽ tác động mạnh đến nền kinh tế kể từ báo cáo phát hành này. Chúng tôi tin rằng khả năng cắt giảm lãi suất ECB i Fed vào tháng 1/tháng 3 là 2024 đến 2 và vào Q3/QXNUMX XNUMX - XNUMX đến XNUMX.

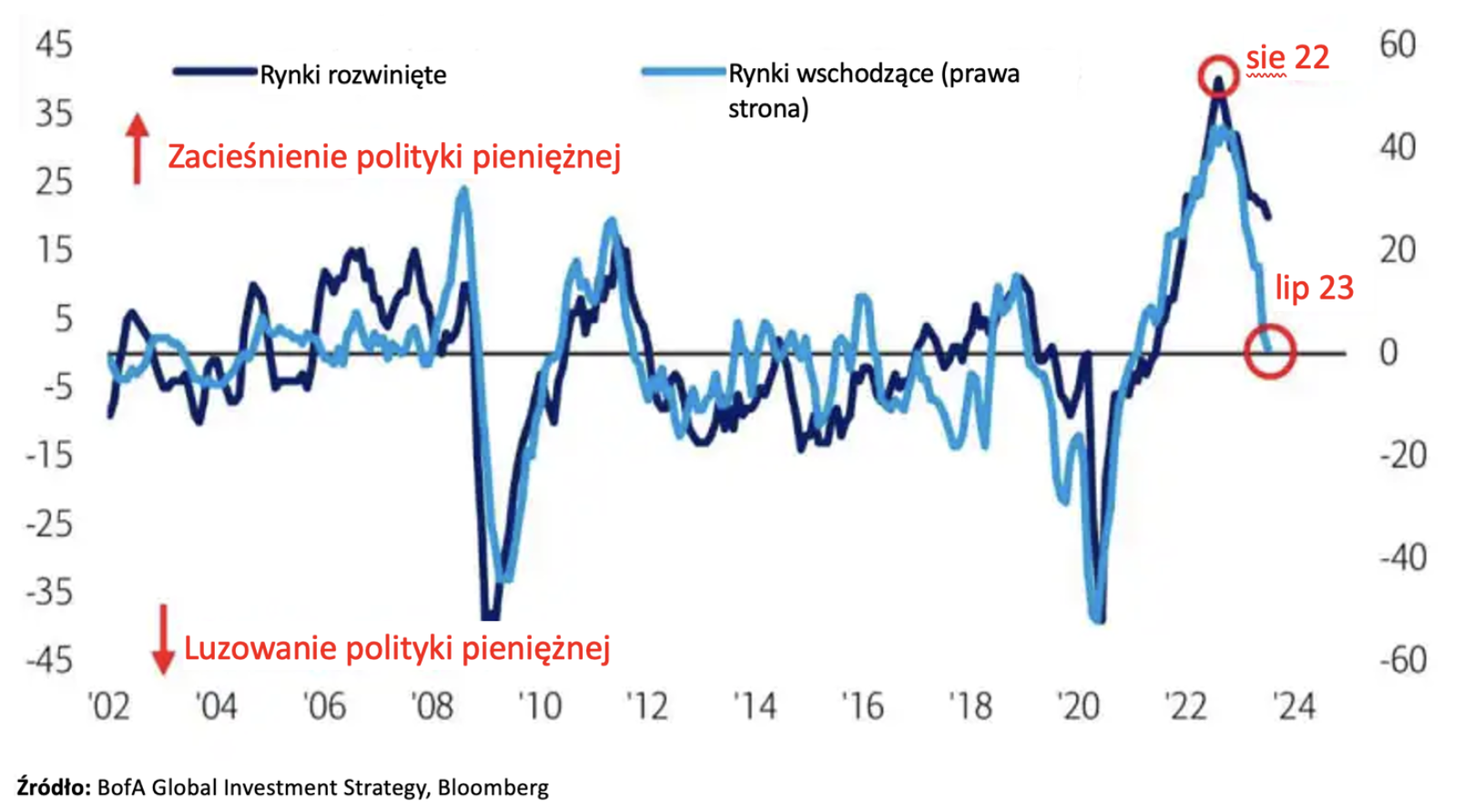

Những dấu hiệu đầu tiên của tình trạng này đã được nhìn thấy. Cho đến nay, các thị trường mới nổi đã dẫn đầu thế giới trong việc thắt chặt chính sách tiền tệ, nhưng hiện đang bắt đầu cắt giảm lãi suất:

Chúng tôi cho rằng Q500 và Q4 sẽ là thách thức đối với lợi nhuận doanh nghiệp do tăng trưởng doanh thu chậm lại trong khi chi phí đầu vào (tiền lương và năng lượng) vẫn ở mức cao. Tác động đầy đủ của thay đổi này sẽ được hiển thị trong các báo cáo quý 455 được công bố vào quý 4. Trong ngắn hạn, chúng tôi giả định giá trị mục tiêu của chỉ số S&P 045 là 4 và nếu kịch bản của chúng tôi diễn ra, chúng tôi dự báo sẽ tiếp tục suy yếu về mức 050-XNUMX.

Từ đầu năm 2022, chúng tôi chủ trương “không suy thoái” vì nhận thấy rằng đợt chuyển giao lớn nhất từ trước đến nay từ khu vực công sang khu vực tư nhân trong thời kỳ đại dịch Covid sẽ có tác động lâu dài đến người tiêu dùng Hoa Kỳ và khả năng tăng tỷ suất lợi nhuận của các doanh nghiệp . Tuy nhiên, vào đầu nửa cuối năm nay, một số yếu tố đã xấu đi đáng kể so với dự báo phổ biến về kinh tế niết bàn của các chuyên gia.

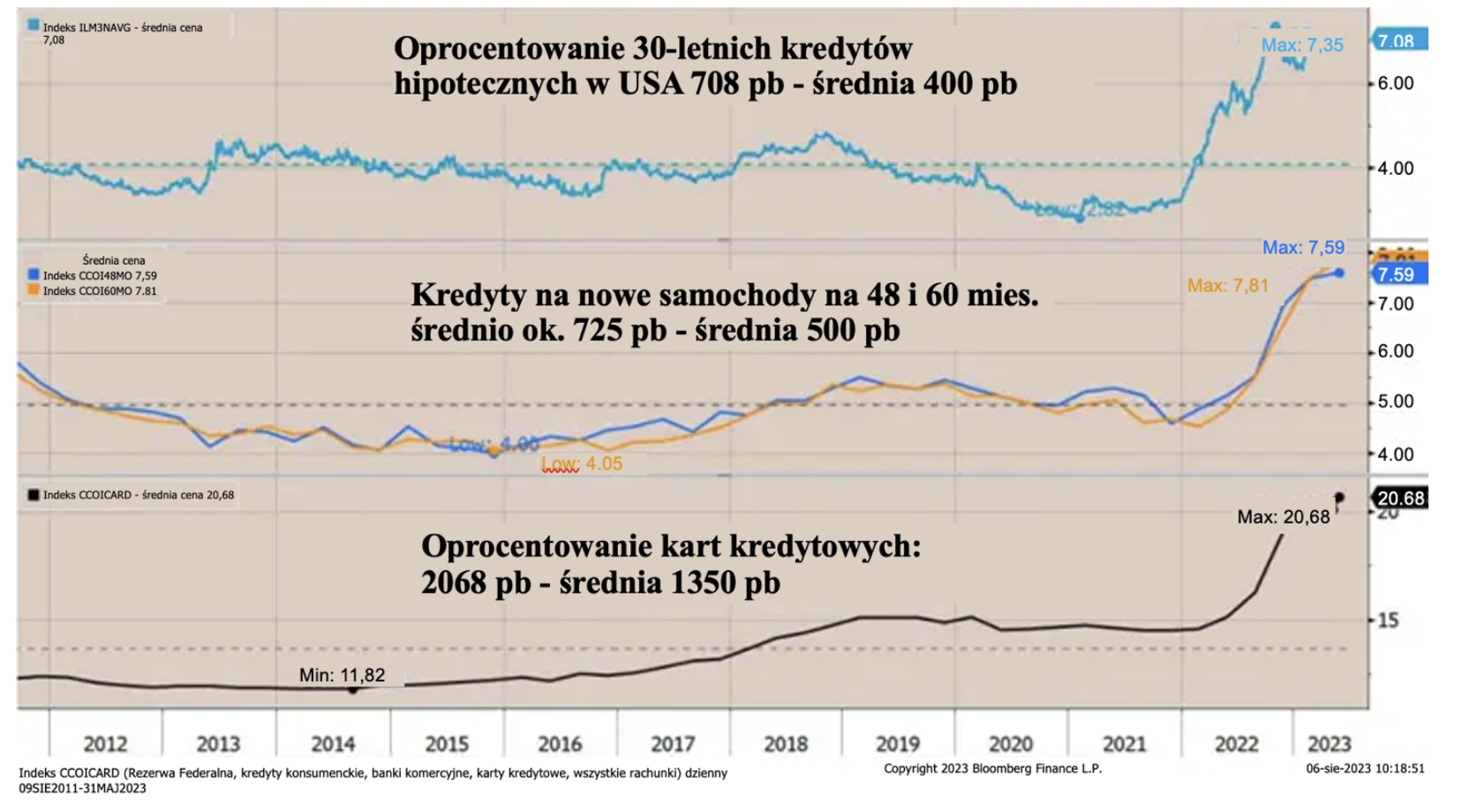

Tại SaxoStrats, chúng tôi không tập trung vào quá khứ mà tập trung vào cách các phản ứng chính trị sẽ thay đổi động lực của thị trường trong tương lai. Khái niệm "thời gian" vẫn phù hợp trong công việc của chúng tôi và chúng tôi rất coi trọng "thời gian trôi qua" trong các tình huống riêng lẻ. Các thị trường thường hiểu sai khái niệm "thời gian" - chúng ta càng ở "giai đoạn hoặc giai đoạn định giá" càng lâu thì hành vi và tác động của nó càng thay đổi, và theo thời gian, tác động trở nên cấp số nhân. Chúng tôi tin rằng chúng ta đang bước vào giai đoạn này với bằng chứng là chi phí vốn mà người tiêu dùng chi tiêu tăng mạnh:

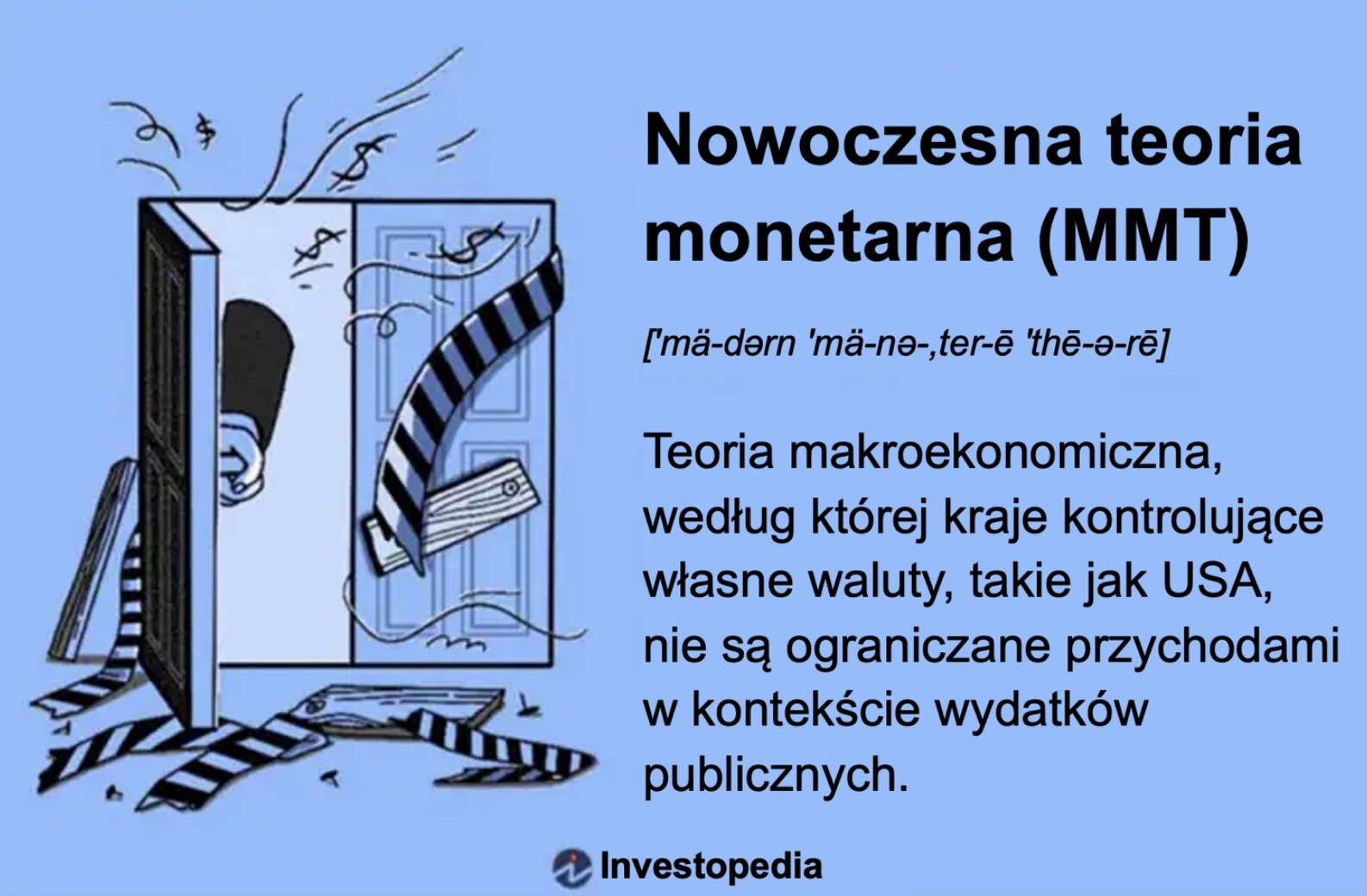

Yếu tố chính của cương lĩnh kinh tế và chính trị hiện nay xét về mặt khái niệm là lý thuyết tiền tệ hiện đại (MMT). Chính sách này dựa trên quan điểm rằng nợ bản thân nó không có bất kỳ hậu quả kinh tế tiêu cực nào. Tuy nhiên, như chúng ta đã thấy trong hầu hết các năm 2010-2020, điều này đòi hỏi lãi suất thực âm, vì phần lớn hoạt động dựa trên nợ diễn ra với năng suất âm. Nói cách khác, chi phí của MMT là nhu cầu tuyệt vọng về lãi suất âm để thực hiện các khoản đầu tư và giảm chi phí tài trợ cho khoản nợ này.

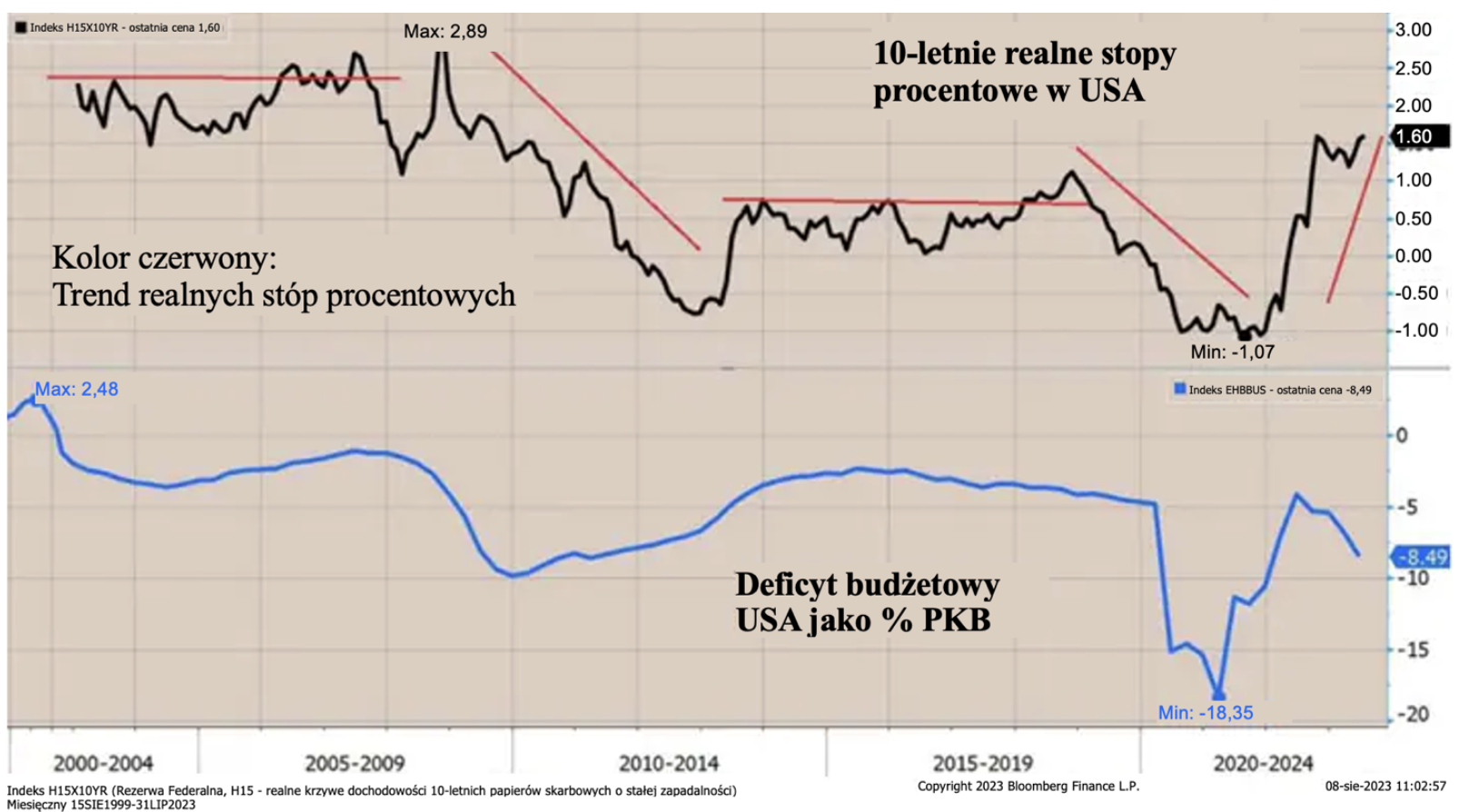

Trong tuần trước, chúng ta đã thấy thị trường đạt đến mức mà tôi có thể mô tả là "khó tiêu nợ". Khi Bộ Tài chính Hoa Kỳ tăng cường phát hành trái phiếu kho bạc ngắn hạn và công bố một chương trình tài trợ bảng cân đối kế toán cực kỳ tích cực cho năm 2023 và 2024, thị trường đã từ chối chấp nhận mức áp đặt. FOMC "lãi suất thấp được thúc đẩy bởi những cân nhắc về MMT", về cơ bản là một tín hiệu cho thị trường rằng việc tăng lãi suất đã kết thúc (Powell một lần nữa cho thấy rằng ông là một chính trị gia hơn là một chủ ngân hàng trung ương).

Đồng thời, thâm hụt tài chính cao và phát hành theo tầng trùng hợp với việc tăng lãi suất thực ở Mỹ lên mức cao nhất trong chu kỳ hiện tại. Tiền đề của MMT là tài trợ vô tận, nhưng với lãi suất thực âm. Tại điểm này, lãi suất thực dương. eureka!

Chế độ MMT cũng xác nhận việc Quốc hội thiếu hành động. Điều này được minh họa bởi các dự báo của Văn phòng Ngân sách Quốc hội (Văn phòng Ngân sách Quốc hội, CBO) về nợ trong các năm 2007, 2011 và 2023. Trên thực tế, Quốc hội không quan tâm đến nợ. Ông biến nền chính trị Mỹ thành một "trò chơi quyền lực". Stanley Druckenmiller đã luôn giải quyết vấn đề này và có một điều rõ ràng:

Trong số những thứ khác, Druckenmiller đã mô tả và nêu chi tiết lý do tại sao, theo ý kiến của ông, không có sự cắt giảm chi tiêu của chính phủ ngày nay, các chương trình như An sinh xã hội (An Sinh Xã Hội) hoặc sức khỏe (Trị bịnh i Medicaid) sẽ phải bị loại bỏ hoàn toàn trong tương lai.

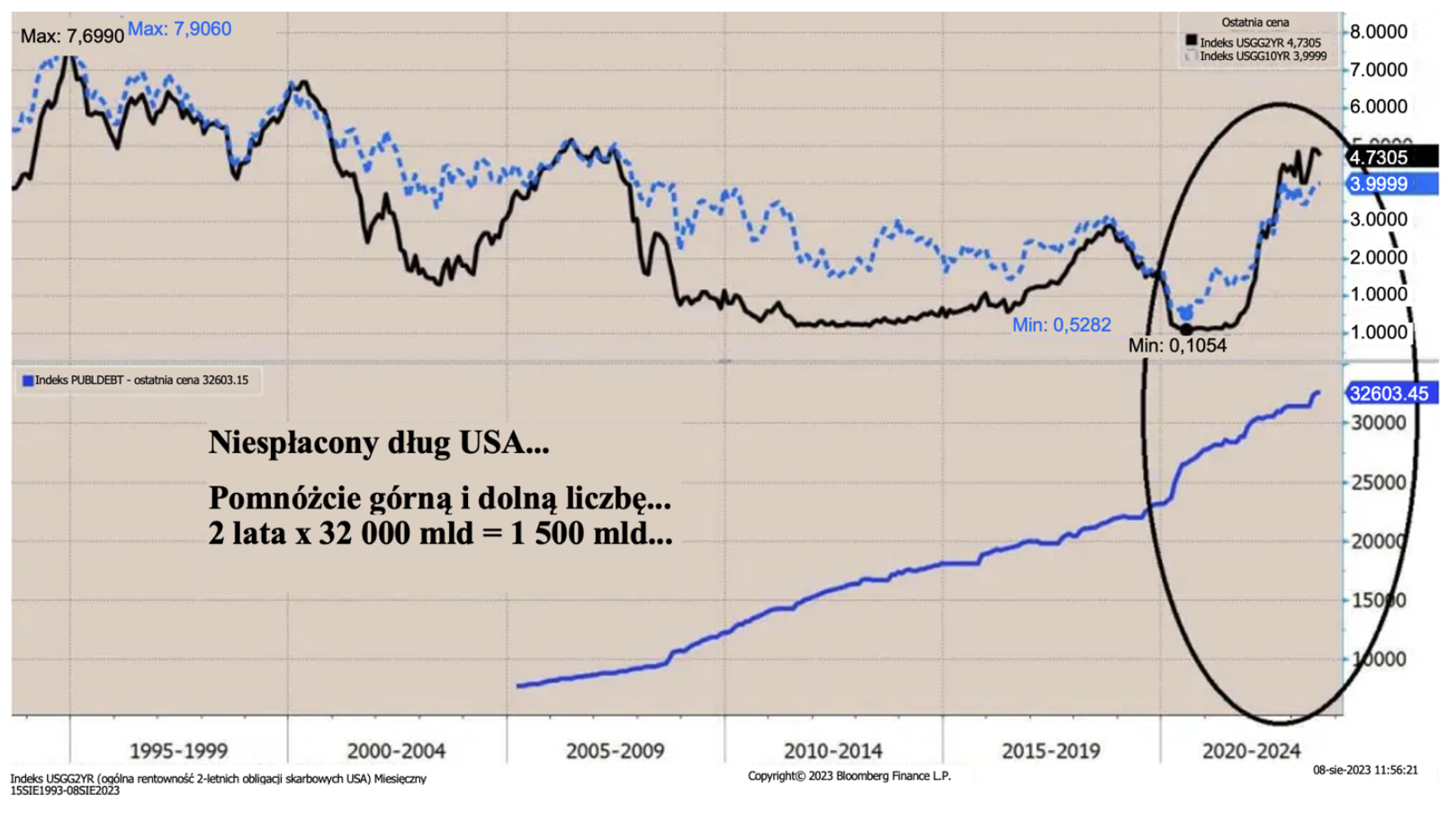

Đầu tiên, khoản nợ quốc gia của Hoa Kỳ không bao gồm các chương trình này đã lên tới 32 nghìn tỷ đô la nổi tiếng hiện nay…

'Đây là điều khiến tôi khó chịu nhất mà không ai nói về nó ... Bạn có biết rằng số tiền này - 32 nghìn tỷ đô la - giả định rằng chính phủ liên bang sẽ không thực hiện thêm khoản thanh toán An sinh xã hội hoặc Medicare nào nữa không? Chỉ có kế toán chính phủ mới cho rằng chính phủ sẽ không thực hiện một khoản thanh toán nào. Không phải cho tôi… cũng không phải cho bạn khi bạn già đi.”

Chỉ đáng sợ và xác nhận rằng MMT đã có trong trò chơi ngay cả trước khi nó trở thành một "lý thuyết" (thực tế không phải vậy).

"Nếu họ bắt bạn hỏi sai câu hỏi, họ sẽ không phải trả lời" – tiểu thuyết gia vĩ đại người Mỹ Thomas Pynchon, Cầu vồng trọng lực

Đây là câu trích dẫn yêu thích mới của tôi giải thích cách thức hoạt động của chính trị và, kể từ Greenspan, cách thức hoạt động của ngân hàng trung ương. Các nhà hoạch định chính sách buộc chúng ta phải đặt những câu hỏi sai, đó là lý do tại sao họ không quan tâm đến câu trả lời cho đến gần đây.

Về cơ bản, "thành công" của các ngân hàng trung ương và các chính trị gia là họ đã có thể khiến "khán giả" của mình đặt những câu hỏi sai:

Không ai tập trung:

- thiếu năng suất

- về cách ESG giết chết khả năng tìm ra giải pháp thực sự cho các vấn đề môi trường

- cách chính phủ đang lấn át nguồn vốn tư nhân và tạo ra một gói kích thích tài chính khổng lồ thông qua hệ thống tài khoản hưu trí cá nhân IRA, gói CHIP và dự luật đầu tư cơ sở hạ tầng lưỡng đảng, nhưng hiện nay chủ yếu là nợ quá nhiều luôn giết chết khả năng phục hồi của nền kinh tế GDP theo thời gian và tăng thu nhập thực tế cho TẤT CẢ các thành viên trong xã hội.

Nợ là sự chuyển giao tiêu dùng cuối cùng từ tương lai sang hôm nay! Hoa Kỳ đang thêm 5 tỷ đô la mỗi ngày vào khoản nợ của mình, trả 1 tỷ đô la tiền lãi mỗi năm và ngày càng tăng, đồng thời thâm hụt ngân sách và tài chính hiện tại khiến nước này rất dễ bị tổn thương trước nguồn vốn nước ngoài do tỷ lệ tiết kiệm thấp hơn nhiều so với yêu cầu.

Điều này sẽ có tác động đáng kể đến hoạt động trong tương lai: với lãi suất thực dương, vốn sẽ chảy theo hướng tốt hơn và lợi nhuận cao hơn, nhưng trong ngắn hạn, tất cả “các biện pháp hỗ trợ MMT” sẽ lấn át đầu tư tư nhân và tạo ra tăng trưởng trống rỗng. trở nên không bền vững.

Kiểm soát đường cong lợi suất ở đây

Chính sách tiền tệ của Mỹ hơn nữa trên thực tế gần như kiểm soát đường cong lợi suất (Kiểm soát đường cong năng suất, YCC). Cục Dự trữ Liên bang (Fed) vì lý do chính trị và kinh tế không muốn tăng lãi suất. Hoa Kỳ không thể đảm bảo lãi suất trái phiếu kho bạc 500 năm trên 2021 điểm cơ bản (bps) và Chủ tịch Fed Jerome Powell rất quan tâm đến chính trị, bằng chứng là ông "đột ngột tập trung" vào lạm phát sau khi tái bổ nhiệm vào năm XNUMX.

Fed cũng không muốn hạ lãi suất vì họ vẫn phải đối mặt với vấn đề thế hệ là nguồn cung lao động hạn chế trên thị trường lao động do tỷ lệ tham gia lực lượng lao động thấp hơn (nhiều người nghỉ hưu sớm hơn). Hậu quả ngắn hạn là một hệ thống trong đó lãi suất đạt đến mức tối đa (500 bp trong trường hợp lãi suất trái phiếu XNUMX năm?). Chúng tôi đã đạt đến điểm mà "chi phí nắm giữ tài sản" đang tăng theo cấp số nhân vì không có triển vọng giảm nợ đáng kể hoặc lãi suất thấp hơn/lạm phát thấp hơn.

Dưới đây là một số dữ liệu kinh tế khác:

Chương trình xóa nợ cho sinh viên sẽ kết thúc vào tháng 2023 năm 40, điều đó có nghĩa là 200 triệu người Mỹ sẽ phải bắt đầu trả lại trung bình 300-5,25 đô la một tháng. Đây là sự sụt giảm đáng kể về sức mua vào thời điểm mà các đợt tăng lãi suất 0,3% của Fed bắt đầu tác động đến nền kinh tế thực. Nhà Trắng ước tính rằng điều này sẽ tiêu tốn 0,5% GDP, nhưng có khả năng là gần XNUMX% GDP.

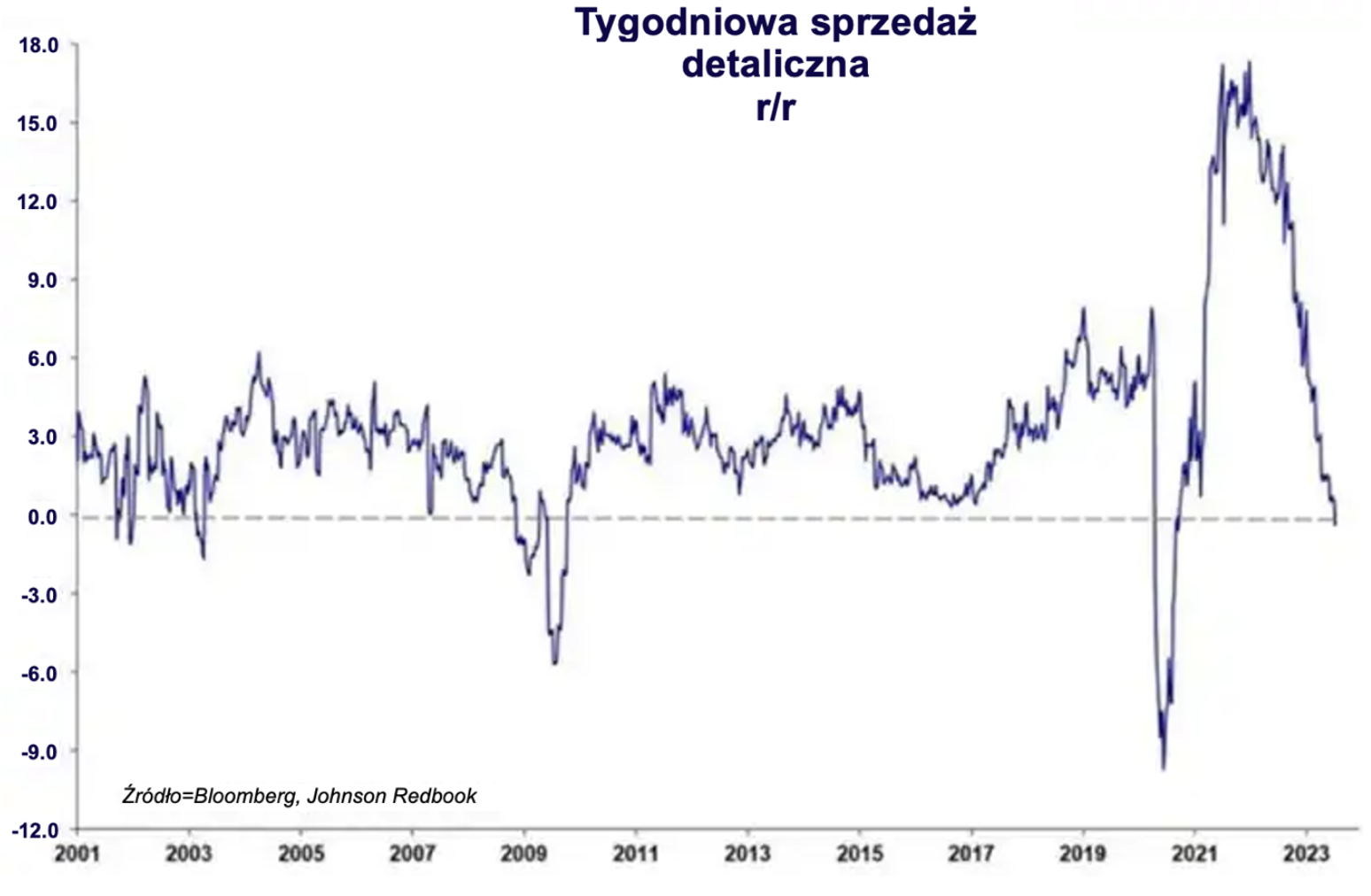

Tiết kiệm tư nhân đã đạt đến mức bão hòa và bắt đầu nhận giá trị âm. Doanh số bán lẻ lấy giá trị âm.

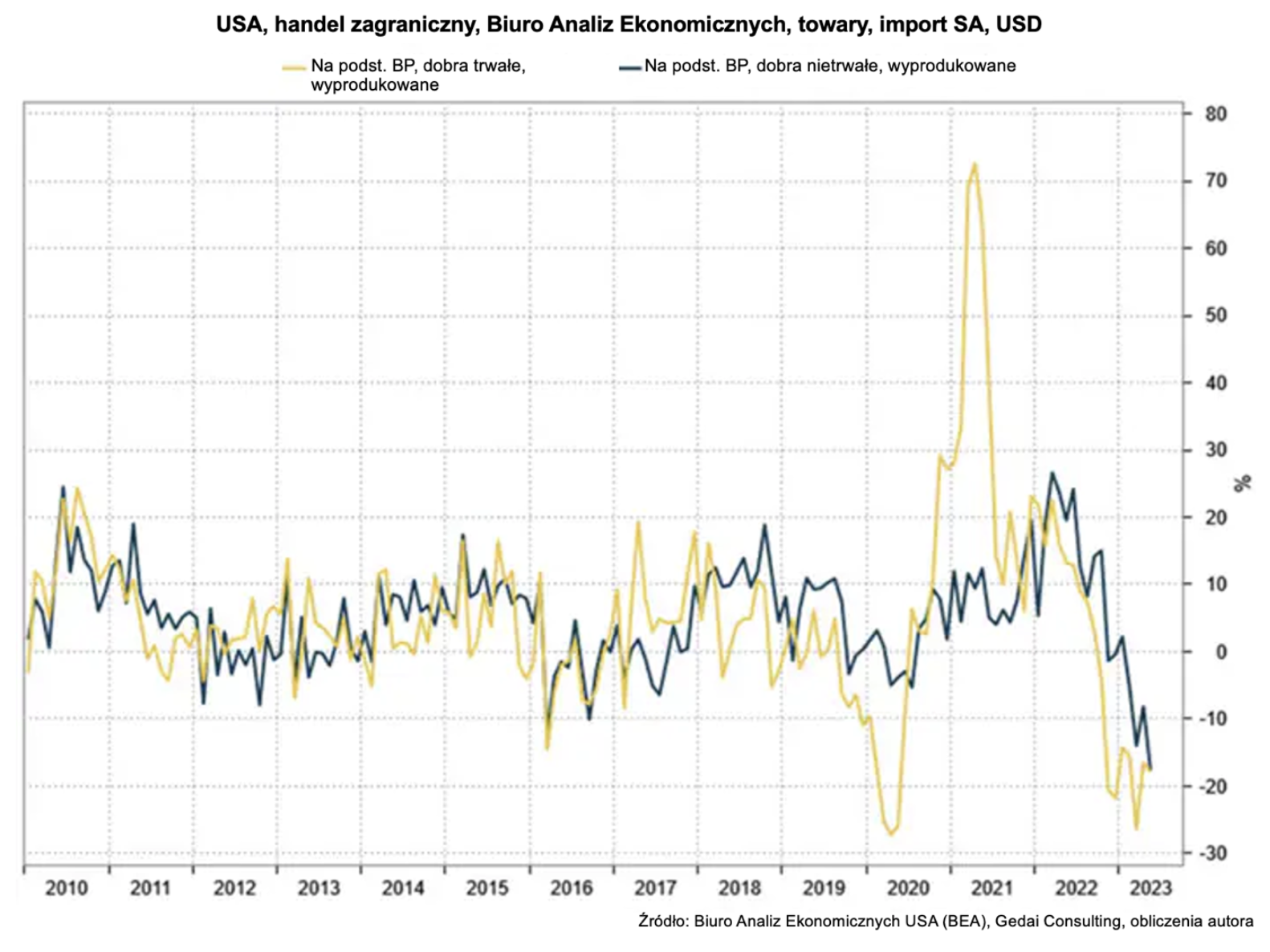

Nhập khẩu vào Hoa Kỳ đang giảm đáng kể (nhập khẩu là một chỉ báo tuyệt vời về tăng trưởng kinh tế trong tương lai).

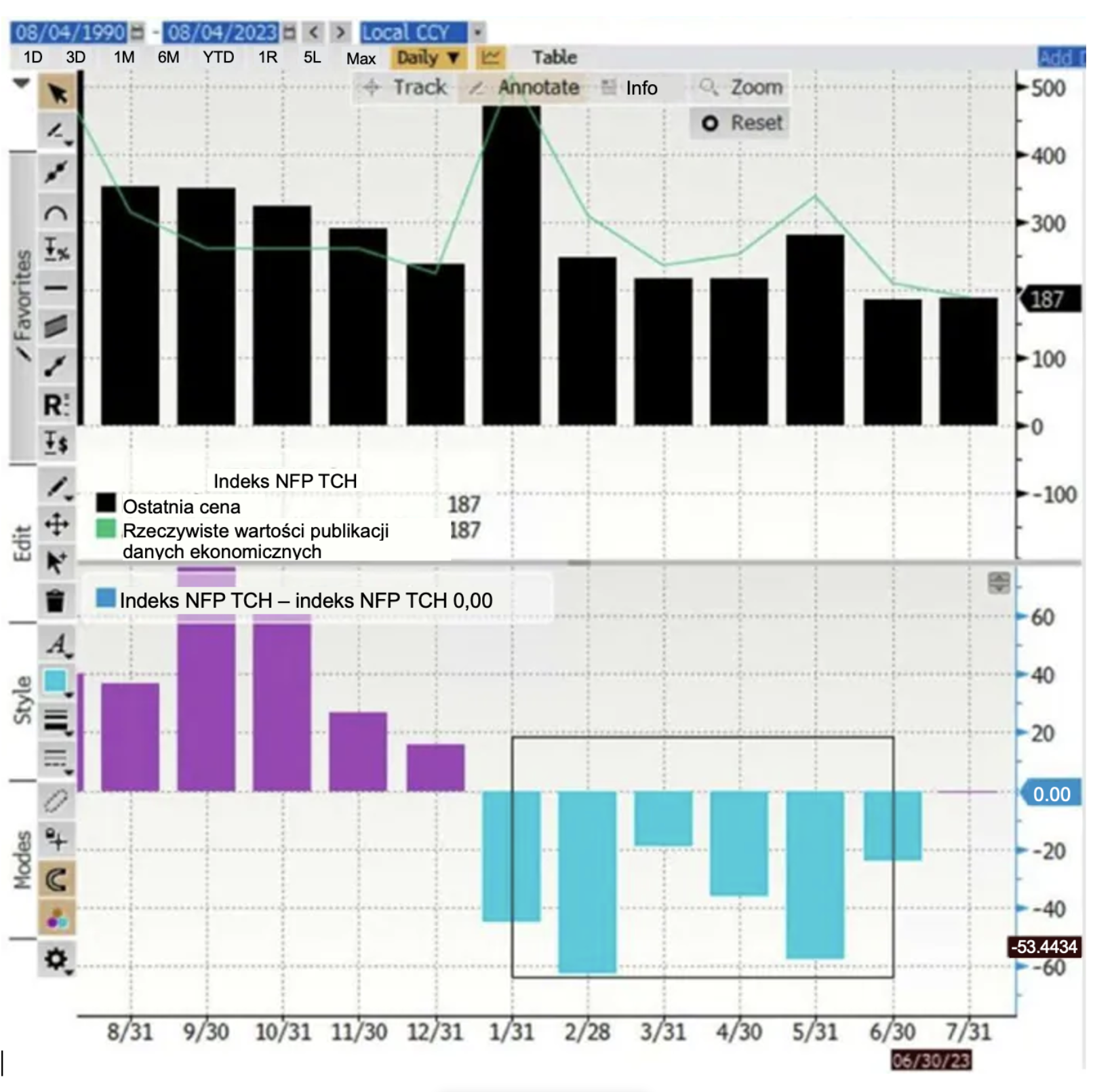

Thị trường việc làm Mỹ đang bắt đầu chậm lại. Một trong những chỉ số tôi đánh giá cao là một loạt các điều chỉnh lớn về việc làm phi nông nghiệp trong quá khứ.

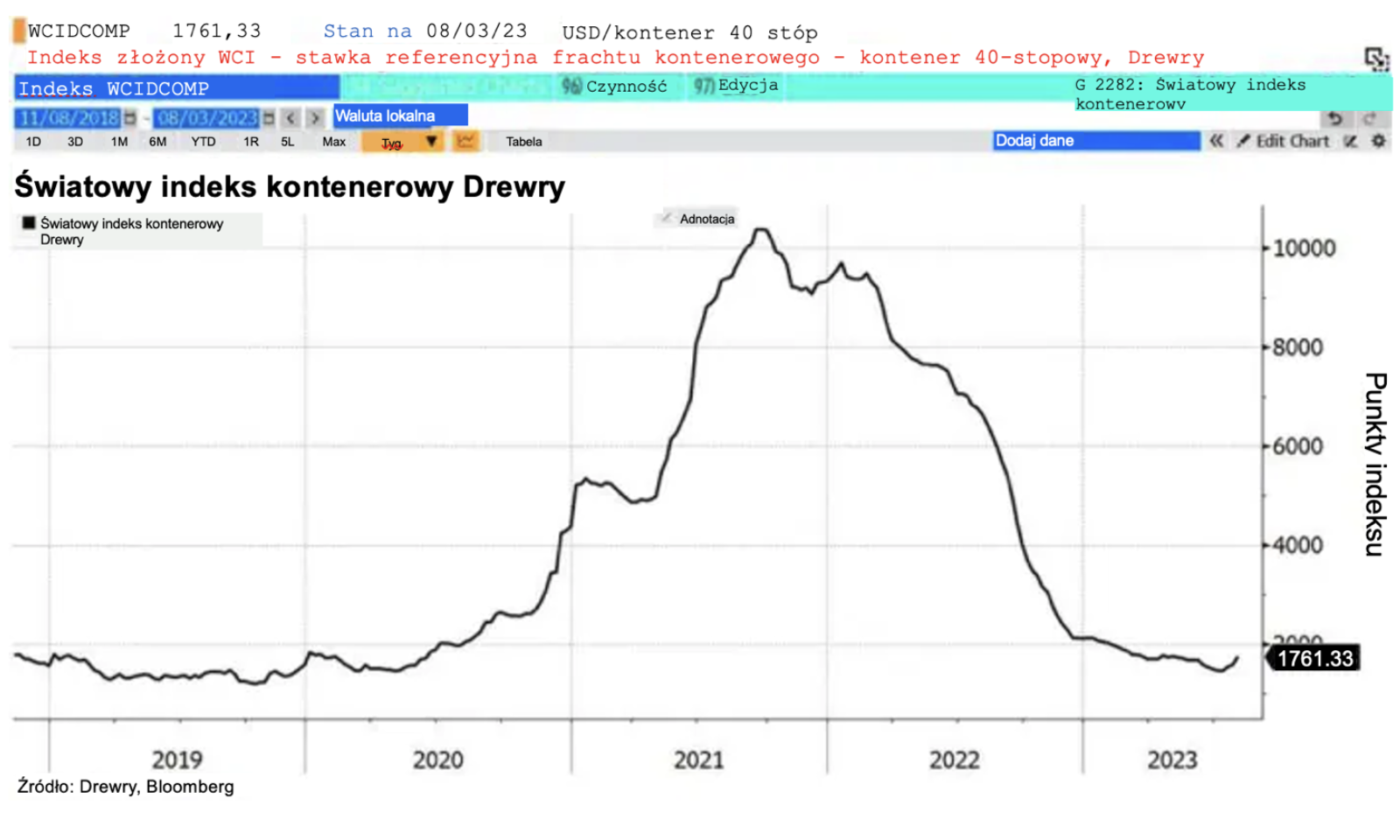

Giá vận tải container toàn cầu (một phong vũ biểu chi tiêu toàn cầu) đang giảm mạnh.

kết luận:

Chúng tôi tin rằng "Hêt giơ" mô hình kinh tế hiện nay. Kể từ khi kết thúc các chương trình kích thích nền kinh tế, chúng tôi đang đối phó với một tiến bộ suy thoái, hiện đang chuyển từ sản xuất toàn cầu sang chi tiêu của người tiêu dùng. Chúng tôi tiếp tục dự đoán lạm phát dai dẳng (tiền lương và năng lượng) trong tương lai.

Việc tập trung vào các chương trình và khái niệm tương tự như MMT phải "chết" để nền kinh tế phục hồi và hướng tới năng suất. Điều này được báo hiệu bởi lãi suất thực dương hiện tại, vì chi phí vốn cận biên cao hơn hiện sẽ thu hút nhiều vốn hơn, nhưng sẽ góp phần tạo ra ngưỡng lợi nhuận cao hơn, trên thực tế buộc đầu tư nhiều hơn vào năng suất.

Do đó, chúng tôi tin rằng một tình trạng lạm phát đình trệ nhẹ hiện là một khả năng rất thực tế. Điều này có nghĩa là Hoa Kỳ sẽ bước vào thời kỳ lạm phát cao và tăng trưởng kinh tế chậm lại. Đây sẽ là thời điểm khó khăn đối với nền kinh tế Mỹ, nhưng chúng tôi tin rằng đó là điều không thể tránh khỏi.

Vì vậy, bây giờ là lúc các nhà hoạch định chính sách bắt đầu lo sợ về câu trả lời cho câu hỏi của họ: nợ không tự do, nền kinh tế không tăng trưởng do thiếu năng suất và bạn không thể bỏ mặc cử tri và các tác nhân kinh tế trong khi tài sản của chính phủ tăng lên.

Lạm phát đình trệ sắp tới sẽ là một bước tích cực hướng tới việc thiết lập lại nền kinh tế để tập trung vào những thách thức thực sự: năng lượng tốt hơn và sạch hơn, một nền kinh tế thực lớn hơn và các chính sách xã hội và giáo dục hiệu quả hơn nhiều.

Thông tin về các Tác giả

Steen Jakobsen, Nhà kinh tế trưởng và CIO ngân hàng saxo. Dgia nhập Saxo năm 2000. Với tư cách là CIO, ông tập trung vào việc phát triển các chiến lược phân bổ tài sản và phân tích tình hình chính trị và kinh tế vĩ mô tổng thể. Là trưởng nhóm của SaxoStrats, nhóm chuyên gia nội bộ của Ngân hàng Saxo, ông chịu trách nhiệm về tất cả các nghiên cứu, bao gồm các dự báo hàng quý và là người sáng lập ra các dự báo kỳ quặc khét tiếng của Ngân hàng Saxo. trước khi tham gia Ngân hàng Saxo đã làm việc với Swiss Bank Corp, Citibank, Chase Manhattan, UBS và là Trưởng phòng Giao dịch, Tiền tệ và Quyền chọn Toàn cầu tại Christiania (nay là Nordea). Cách tiếp cận giao dịch và đầu tư của Jakobsen rất kích thích tư duy và ông không ngại thách thức sự đồng thuận. Điều này thường châm ngòi cho cuộc tranh luận trong cộng đồng thị trường toàn cầu. Trên cơ sở hàng ngày, Jakobsen và nhóm của ông tiến hành nghiên cứu về các loại tài sản bao gồm các diễn biến kinh tế vĩ mô lớn, biến động thị trường, sự kiện chính trị và chính sách của ngân hàng trung ương. Với hơn 30 năm kinh nghiệm, Jakobsen thường xuyên xuất hiện với tư cách khách mời trên CNBC và Bloomberg News.