của Mỹ ghi nhận dòng tiền chảy ra hàng ngày lớn nhất trong lịch sử")

Con đường dẫn đến thị trường tăng giá trên thị trường trái phiếu rất rõ ràng, mặc dù không phải không có thách thức

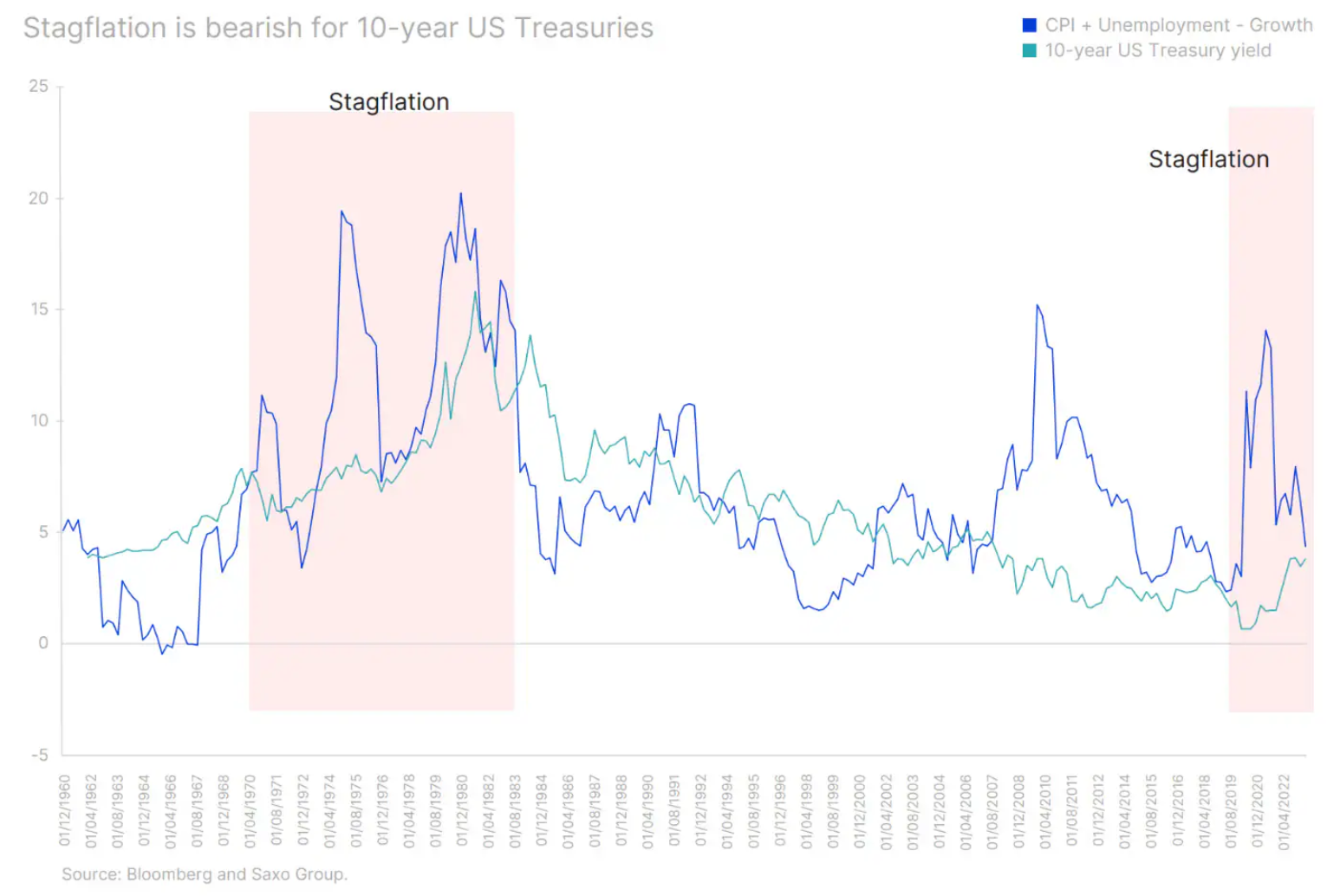

Trong quý cuối cùng của năm nay lạm phát đình trệ sẽ sâu hơn ở cả hai bờ Đại Tây Dương. Cuộc suy thoái bắt đầu ở Đức và Hà Lan sẽ lan sang các nước châu Âu khác và tăng trưởng kinh tế ở Hoa Kỳ sẽ giảm đáng kể. Tuy nhiên, lạm phát sẽ vẫn ở mức cao trong thời gian còn lại của năm và sang năm sau, buộc các ngân hàng trung ương phải duy trì chính sách diều hâu.

Tuy nhiên, điều này không có nghĩa là lãi suất sẽ không tăng nữa. Mức tăng đã trở nên nhỏ hơn và một số ngân hàng trung ương thậm chí đã đình chỉ việc tăng tại các cuộc họp gần đây. Điều này có nghĩa là chúng ta sắp kết thúc chu kỳ tăng lãi suất hoặc có thể nó đã kết thúc. Chính sách tiền tệ tiếp theo sẽ được điều chỉnh để duy trì lập trường diều hâu khi lạm phát vẫn cao hơn mục tiêu của ngân hàng trung ương. Tuy nhiên, sẽ có những đám mây đen phía trước dưới dạng hoạt động kinh tế chậm lại và rủi ro địa chính trị, điều này sẽ tạo điều kiện cho thị trường trái phiếu tăng giá.

Trong bối cảnh đó, đường cong lợi suất ở cả hai bờ Đại Tây Dương dự kiến sẽ dốc hơn trong quý cuối cùng của năm nay khi thị trường xem xét lãi suất có thể được duy trì ở mức hiện tại trong bao lâu trước khi bước vào chu kỳ giảm. Mặc dù bản thân việc cắt giảm lãi suất có lợi cho trái phiếu ngắn hạn và dài hạn, nhưng khoảng thời gian dẫn đến việc cắt giảm lãi suất có thể không có lợi cho trái phiếu dài hạn. Đó chính xác là những gì chúng ta đã thấy gần đây khi đường cong lãi suất của các thị trường phát triển dốc xuống và lãi suất trái phiếu kho bạc kỳ hạn 4,36 năm của Mỹ đạt 2007% trong tháng XNUMX, mức cao nhất kể từ năm XNUMX.

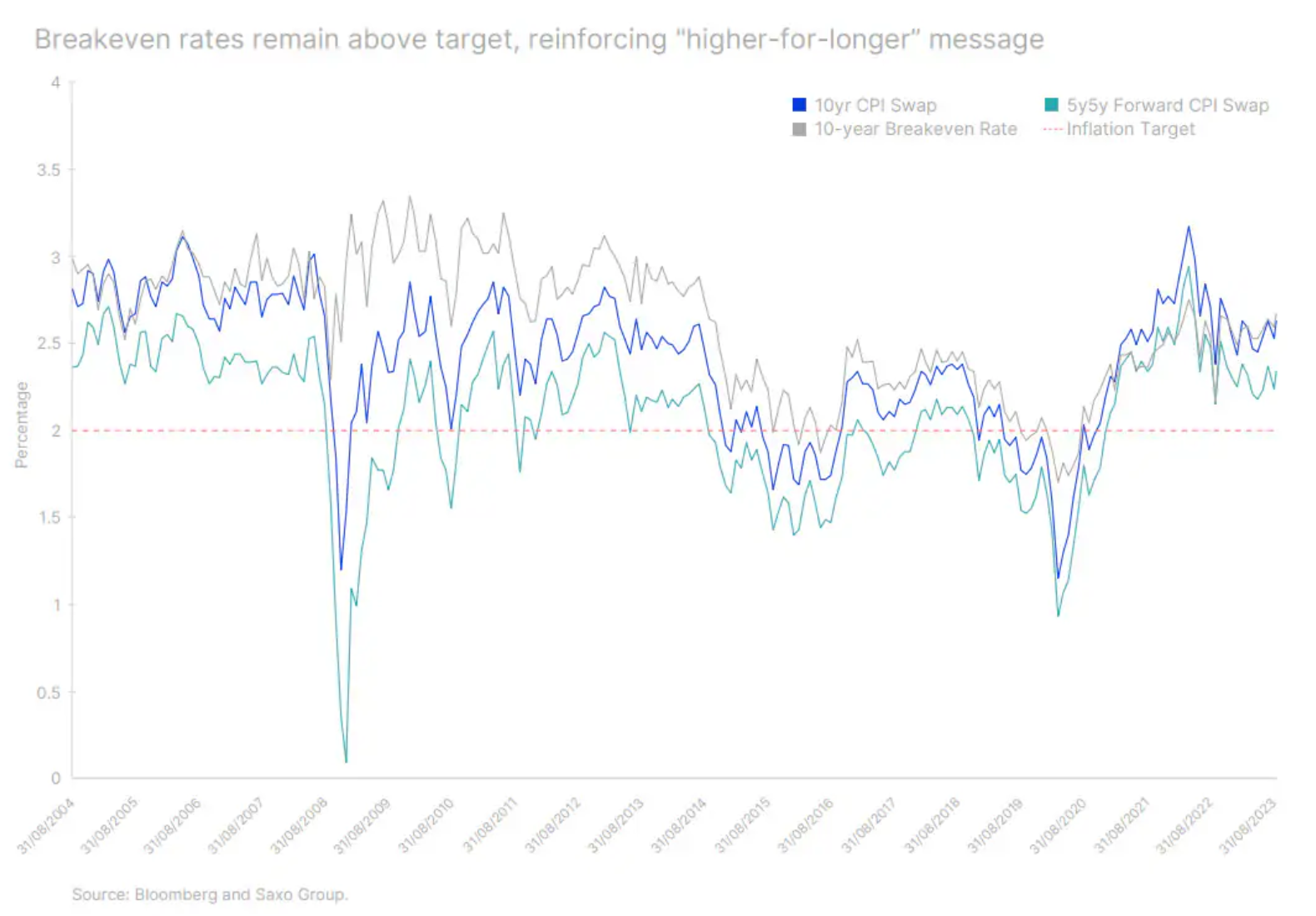

Thông báo “tỷ giá cao hơn trong thời gian dài hơn” phản ánh lợi suất trên mức hòa vốn. Mặc dù kỳ vọng lạm phát đã điều chỉnh giảm so với mức đỉnh năm 2022, nhưng chúng vẫn ổn định trên mức mục tiêu một chút Dự trữ Liên bang lên tới 2%. Điều này có nghĩa là ngân hàng trung ương có thể không có động cơ để tăng thêm lãi suất, nhưng cũng không có động cơ để hạ lãi suất.

Do đó, lãi suất dài hạn có thể tiếp tục tăng do các yếu tố sau gây áp lực lên lợi suất:

- Các ngân hàng trung ương lặp lại câu thần chú một cách chắc chắn "giá cao hơn trong thời gian dài hơn". Điều này có nghĩa là trong khi lãi suất ngắn hạn vẫn được giữ cố định thì phần dài hạn của đường cong lợi suất có thể tự do tăng lên.

- ngân hàng nhật bản có ý định từ bỏ chính sách kiểm soát đường cong lợi suất. Điều này có nghĩa là các nhà đầu tư Nhật Bản sẽ dần quay trở lại với tài sản trong nước khi lãi suất trái phiếu Nhật Bản tăng lên.

- Thắt chặt định lượng (thắt chặt định lượng, QT). Tất cả các ngân hàng trung ương ở các thị trường phát triển đều có chính sách nhằm giảm bảng cân đối kế toán khổng lồ của họ bằng cách không tái đầu tư một số hoặc toàn bộ số tiền rút lại.

- Kỳ vọng của NHNN về việc kết thúc chu kỳ tăng lãi suất sẽ thúc đẩy nhà đầu tư tham gia giao dịch để tận dụng hiện tượng này độ dốc của đường cong lợi suất. Điều này có nghĩa là các nhà đầu tư sẽ mua trái phiếu ở phần đầu của đường cong lợi suất và bán chứng khoán ở phần cuối của đường cong lợi suất, gây thêm áp lực lên lợi suất dài hạn.

Do đó, chúng ta có thể chứng kiến đợt tăng lãi suất cuối cùng trước khi giảm lần cuối, khi các ngân hàng trung ương chuẩn bị hạ lãi suất. Do đó, chúng tôi tiếp tục ưa chuộng trái phiếu kho bạc ngắn hạn và nhận thấy cơ hội tăng thời hạn nắm giữ vào cuối năm (thời gian) trái phiếu.

Thời điểm tăng cường tiếp xúc với kỳ hạn trái phiếu đang đến gần

Lạm phát vẫn là một rủi ro đáng kể đối với các nhà đầu tư trái phiếu. Nếu nó phục hồi sau khi các ngân hàng trung ương đạt mức lãi suất cao nhất, điều đó có thể có nghĩa là cần phải tiếp tục thắt chặt chính sách bất chấp suy thoái kinh tế sâu sắc. Mặc dù tác động lớn nhất của quyết định này sẽ được cảm nhận ở phía trước đường cong lợi suất, nhưng điều quan trọng cần nhớ là lợi suất dài hạn cũng sẽ tăng lên. Đây là điều đã xảy ra vào những năm 70: lợi suất tăng bất chấp thời điểm đáo hạn khi tình trạng lạm phát đình trệ ngày càng sâu sắc. Tuy nhiên, những biến động nhỏ hơn nhiều trong lợi suất trái phiếu dài hạn sẽ dẫn đến tổn thất nghiêm trọng hơn.

Hai tuổi trái phiếu kho bạc mỹ (US91282CHV63) hiện cung cấp lợi suất 5% và có thời hạn sửa đổi là 1,5%, có nghĩa là nếu lợi suất tăng bất ngờ 100 bps, nhà đầu tư sẽ chỉ mất 1,5%. Mặt khác, trái phiếu kho bạc Hoa Kỳ kỳ hạn 91282 năm (US18CHT8) có thời hạn sửa đổi là XNUMX%.

Do đó, với tình hình dự báo lạm phát vẫn chưa chắc chắn, trái phiếu ngắn hạn là lựa chọn lý tưởng để tích trữ vốn trong khi chờ đợi môi trường đầu tư tốt hơn. Đồng thời, trái phiếu chính phủ dài hạn trở nên hấp dẫn hơn khi lạm phát không có cơ hội hồi phục.

Khi suy thoái kinh tế ngày càng sâu sắc, mối lo ngại về lạm phát sẽ mờ dần. Cơ hội tốt hơn để thêm chứng khoán có thời hạn cố định vào danh mục đầu tư của bạn sẽ xuất hiện vào cuối năm, khi các ngân hàng trung ương có thể buộc phải nới lỏng các điều kiện kinh tế.

Lạm phát đình trệ đề cập đến việc đầu tư vào chứng khoán liên quan đến lạm phát

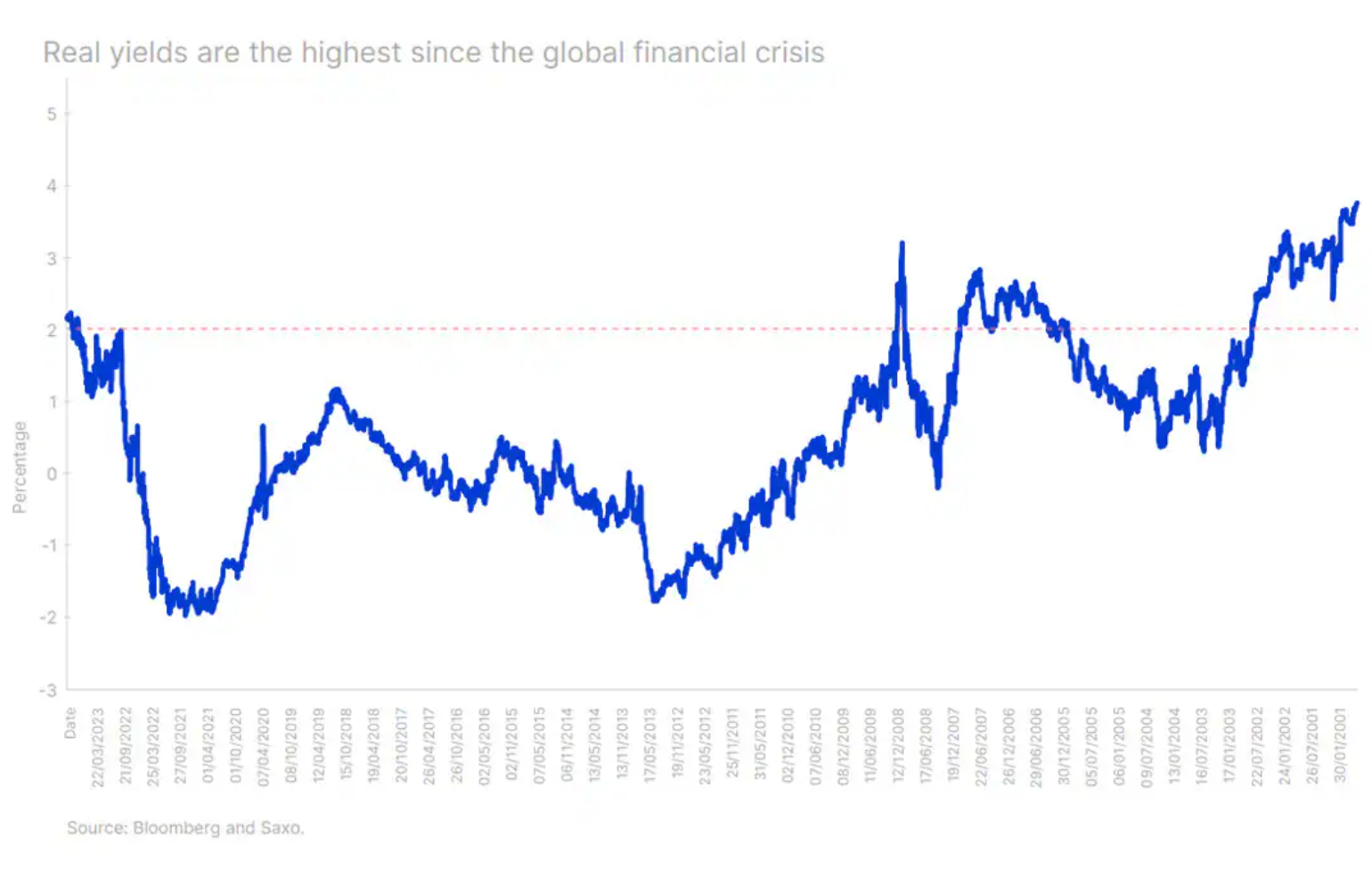

Trái phiếu liên quan đến lạm phát là cơ hội chỉ có một trong mười năm. Một trái phiếu liên quan đến lạm phát kỳ hạn hai năm của Hoa Kỳ (US912810FR42) có lãi suất 3%. Mười năm (US91282CHP95) và trái phiếu liên quan đến lạm phát kỳ hạn 91282 năm (US55CGW2) của Hoa Kỳ chỉ có lãi suất trên 2008%, mang lại lợi suất cao nhất kể từ năm XNUMX và góp phần tạo ra các điều kiện thắt chặt nhất kể từ cuộc khủng hoảng tài chính toàn cầu.

Cái hay của trái phiếu liên quan đến lạm phát là chúng mang lại rủi ro kép: lạm phát và lãi suất. Điều này có nghĩa là nếu lạm phát tăng thì giá trị danh nghĩa và phiếu giảm giá của chúng cũng sẽ tăng. Tuy nhiên, nếu lạm phát trở lại mức trung bình, trái phiếu liên quan đến lạm phát sẽ được hưởng lợi từ lãi suất giảm mặc dù phiếu giảm giá và mệnh giá thấp hơn khi đáo hạn.

Lạm phát dự kiến sẽ vẫn ở mức cao trong năm nay và năm tới bất chấp chu kỳ tăng lãi suất mạnh mẽ. Do đó, chúng ta đang ở một bước ngoặt khi lãi suất sẽ quá cao hoặc thị trường sẽ không tính đến lạm phát dự kiến một cách đầy đủ khi định giá. Trong cả hai trường hợp, trái phiếu liên quan đến lạm phát đều mang lại tỷ lệ lợi nhuận/rủi ro tuyệt vời trong danh mục đầu tư được đa dạng hóa phù hợp.

Chênh lệch trái phiếu rác sẽ tăng lên. Điều quan trọng nhất là chất lượng.

Trong khi lãi suất thực 2% là cơ hội thực sự cho người tiết kiệm, chúng lại đe dọa người đi vay và tăng trưởng kinh tế. Khoảng thời gian duy nhất mà lãi suất thực duy trì ở mức trên 2% là giai đoạn 2005-2007, trước cuộc khủng hoảng tài chính toàn cầu. Sẽ thật ngây thơ khi cho rằng lãi suất thực tế ở mức cao lịch sử sẽ không làm suy yếu các tài sản có rủi ro cao.

Khi tình trạng đình trệ ngày càng sâu sắc và các ngân hàng trung ương duy trì lãi suất cao, nền tảng tín dụng của doanh nghiệp sẽ xấu đi. Các công ty sẽ phải vật lộn với chi phí tài chính cao hơn và khả năng thích ứng với chi phí nợ cao hơn sẽ phụ thuộc vào chất lượng tín dụng của công ty.

Ngày nay, chênh lệch giữa trái phiếu doanh nghiệp cấp độ đầu tư và trái phiếu cấp độ đầu tư vẫn chặt chẽ như trước đại dịch, với trái phiếu cấp độ đầu tư có lãi suất cao hơn trung bình 270 điểm cơ bản so với trái phiếu cấp độ đầu tư. Do đó, chúng tôi kỳ vọng mức chênh lệch này sẽ giảm bớt và mở rộng khi các khoản vỡ nợ tăng lên và áp lực lên tỷ lệ thanh toán lãi suất tăng lên.

Chúng tôi vẫn thận trọng và thiên về trái phiếu chất lượng cao hơn trái phiếu cấp thấp. Trái phiếu doanh nghiệp cấp độ đầu tư rất hấp dẫn, hiện mang lại lợi suất trung bình 5,1%, gần mức cao nhất kể từ năm 2008.

Thông tin về các Tác giả

Althea Spinozzi, Giám đốc Tiếp thị, Ngân hàng Saxo. Cô tham gia nhóm Ngân hàng Saxo trong năm 2017. Althea tiến hành nghiên cứu thu nhập cố định và làm việc trực tiếp với khách hàng để giúp họ lựa chọn và giao dịch trái phiếu. Nhờ có chuyên môn về nợ có đòn bẩy, ông đặc biệt tập trung vào trái phiếu có lãi suất cao và trái phiếu doanh nghiệp với tỷ lệ rủi ro trên lợi nhuận hấp dẫn.