của Mỹ ghi nhận dòng tiền chảy ra hàng ngày lớn nhất trong lịch sử")

Trái phiếu trên môi mọi người - Ngân hàng Saxo dự báo quý 1

Thị trường dự kiến sẽ gặp nhiều biến động vào năm 2024 do tăng trưởng kinh tế suy yếu, lạm phát giảm và căng thẳng địa chính trị. Các ngân hàng trung ương có thể sẽ do dự trong việc cắt giảm lãi suất mạnh mẽ, dẫn đến sự bất ổn trên thị trường trái phiếu. Nhà đầu tư nên tập trung vào trái phiếu chính phủ chất lượng cao, mặc dù có thể cân nhắc đầu tư có chọn lọc vào trái phiếu doanh nghiệp.

Tăng trưởng kinh tế suy giảm, lạm phát và môi trường địa chính trị không ổn định

Thị trường nên sẵn sàng cho một chặng đường gập ghềnh khác vào năm 2024. Trong khi tăng trưởng kinh tế chậm và lạm phát giảm đã tạo cơ sở cho lãi suất thấp hơn, sự không chắc chắn về chính sách tiền tệ và căng thẳng địa chính trị sẽ vẫn còn.

Khi các ngân hàng trung ương bắt đầu tăng lãi suất một cách mạnh mẽ, khả năng suy thoái kinh tế tăng lên trong số các nhà kinh tế hàng đầu và hợp đồng tương lai trái phiếu sớm bắt đầu định giá trong một chu kỳ cắt giảm sắp xảy ra. Tuy nhiên, các ngân hàng trung ương vẫn mắc kẹt với câu chuyện “cao hơn trong thời gian dài hơn”, khiến thị trường lo lắng trong suốt năm 2023. Lãi suất sau đó tăng lên mức cao nhất trong hơn mười lăm năm. Bất chấp những vấn đề kinh tế, các nhà hoạch định chính sách không kỳ vọng sẽ cắt giảm mạnh lãi suất vào năm 2024. Tuy nhiên, suy thoái trong nền kinh tế Mỹ có thể thay đổi nhanh chóng.

Bối cảnh địa chính trị không ổn định sẽ làm tăng sự biến động của thị trường. Mỹ phải đối mặt với căng thẳng địa chính trị ở Ukraine, Israel và Đài Loan. Khi người Mỹ tiến hành các cuộc bỏ phiếu vào tháng 2024, tình hình chính trị vào năm XNUMX có thể sẽ rơi vào tình trạng bế tắc, làm giảm động lực tài chính và làm tăng sự không chắc chắn về tăng trưởng kinh tế.

Những điều trên đòi hỏi các ngân hàng trung ương phải thận trọng trong việc thắt chặt hơn nữa chính sách của họ hoặc nới lỏng chúng quá nhanh, điều này hàm ý sự biến động lớn hơn trên thị trường trái phiếu.

Thị trường trái phiếu mang lại triển vọng hấp dẫn cho nhà đầu tư

Các nhà đầu tư trái phiếu có cơ hội đạt được một trong những tỷ suất lợi nhuận cao nhất trong hơn một thập kỷ. Lợi suất cao hơn không chỉ có nghĩa là lợi suất cao hơn mà còn ít có khả năng trái phiếu sẽ có lợi nhuận âm ngay cả khi lợi suất tăng nhẹ trở lại.

Do các ngân hàng trung ương có khả năng sẽ giảm dần lãi suất, việc truyền tải chính sách tiền tệ mạnh mẽ bị trì hoãn từ năm 2023 sẽ tiếp tục thắt chặt các điều kiện tài chính trong năm mới, hỗ trợ cho việc mở rộng kỳ hạn và chất lượng trong trung hạn.

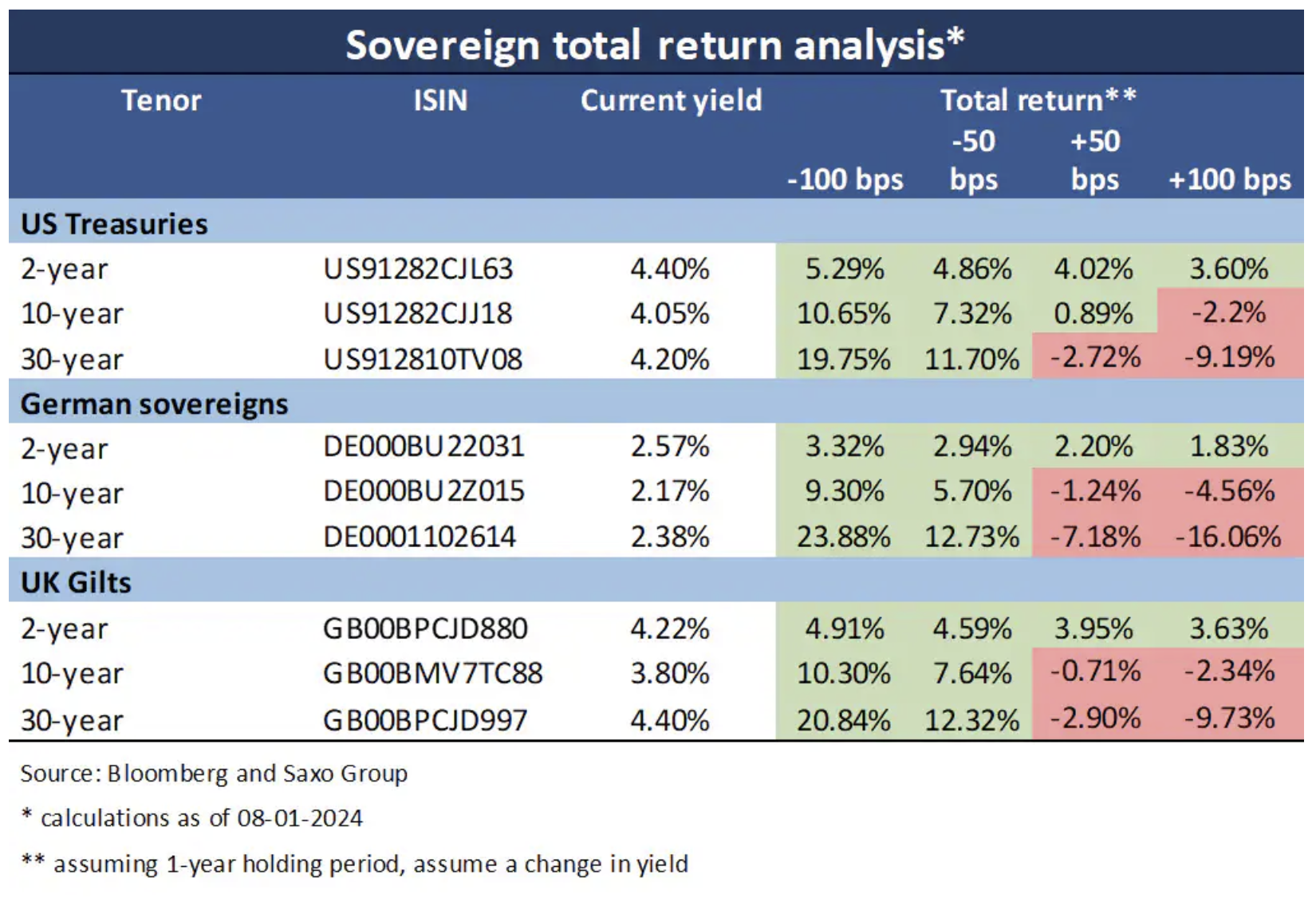

Có ba kịch bản có thể xảy ra đối với trái phiếu chính phủ ở thị trường phát triển vào năm 2024:

- Kịch bản hạ cánh mềm: Cuộc chiến chống lạm phát kết thúc và tránh được suy thoái sâu khiến các ngân hàng trung ương phải hạ lãi suất nhẹ nhưng không mạnh tay. Đường cong lợi suất sẽ dốc hơn và lợi suất trái phiếu kỳ hạn 10 năm sẽ điều chỉnh thấp hơn mức hiện tại.

- Kịch bản hạ cánh cứng: một cuộc suy thoái sâu sắc buộc các ngân hàng trung ương phải mạnh tay giảm lãi suất, khiến đường cong lợi suất dốc sâu. Lãi suất sẽ giảm đáng kể tùy theo kỳ hạn.

- Kịch bản những năm 70: sự lạm phát lại bùng phát, buộc các ngân hàng trung ương phải tăng lãi suất trở lại. Điều này sẽ làm phẳng đường cong lợi suất và lợi suất trái phiếu kỳ hạn ngắn hơn sẽ tăng đáng kể so với lợi suất dài hạn.

Chất lượng là vua

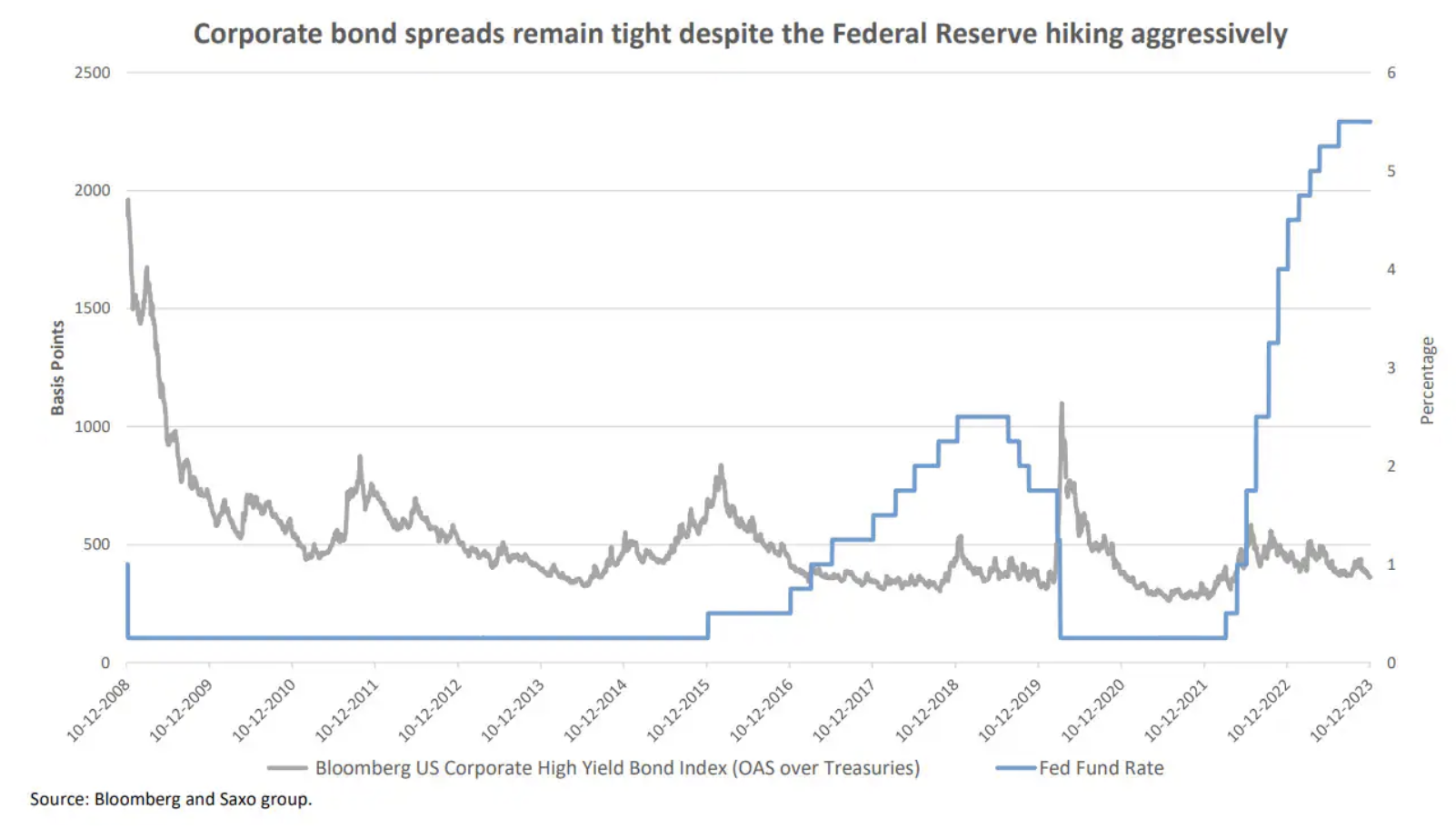

Hoạt động kinh tế suy thoái và lãi suất cao không phải là điềm báo tốt cho các tài sản rủi ro, điều này có thể dẫn đến chênh lệch trái phiếu doanh nghiệp cao hơn trong bối cảnh doanh thu chậm lại và biên lợi nhuận bị thu hẹp.

Trong khi lợi suất trái phiếu doanh nghiệp của Mỹ và châu Âu tăng cùng với lợi suất trái phiếu kho bạc, thì mức tăng trưởng về giá trị của trái phiếu doanh nghiệp ở mức đầu tư so với mức chuẩn của chúng lại thấp hơn nhiều so với mức trung bình giai đoạn 2010-2020.

Nhìn vào “trái phiếu rác”, bức tranh lại càng thêm ảm đạm. Trái phiếu USD lãi suất cao trả nhiều hơn 260 điểm cơ bản so với trái phiếu cấp đầu tư tương đương, một mức phù hợp với định giá trước Covid khi Fed đã kích thích nền kinh tế thông qua nới lỏng định lượng và lãi suất thấp hơn một nửa so với hiện nay. Ở châu Âu, trái phiếu cấp thấp trả cao hơn 310 điểm cơ bản so với trái phiếu chất lượng cao, phản ánh điều kiện kinh tế vĩ mô khó khăn hơn.

Kết quả là, chúng tôi nhận thấy trái phiếu chính phủ có giá trị lớn hơn từ các thị trường phát triển, mặc dù cách tiếp cận có chọn lọc đối với trái phiếu doanh nghiệp vẫn hấp dẫn.

Thông tin về các Tác giả

Althea Spinozzi, Giám đốc Tiếp thị, Ngân hàng Saxo. Cô tham gia nhóm Ngân hàng Saxo trong năm 2017. Althea tiến hành nghiên cứu thu nhập cố định và làm việc trực tiếp với khách hàng để giúp họ lựa chọn và giao dịch trái phiếu. Nhờ có chuyên môn về nợ có đòn bẩy, ông đặc biệt tập trung vào trái phiếu có lãi suất cao và trái phiếu doanh nghiệp với tỷ lệ rủi ro trên lợi nhuận hấp dẫn.